- 「早く入るほど保険料が安い」と、東京海上あんしん生命「こども保険」を勧められた。

- 育英年金があり保障が手厚く、貯金もできるのはいいけど、何かデメリットはないのかな…

- できればお金を増やしつつ、万が一のことがあっても教育費で困らない備えをしたい!

- こども保険は入る価値があるのか、客観的情報を教えて!

「万が一のことがあっても教育費で困らない」「しっかり貯金もできる」と、東京海上日動あんしん生命の学資「こども保険」を提案されるケースは多いです。

ネットでこども保険を調べると、上位にランク付けしている企業サイトもあり、いい保険なのかなと思ってしまいますよね。

実は、貯蓄・かけすて保険に分けるだけで、こども保険より優れた備えができることを、保険販売が目的の企業サイト・保険営業は教えてくれません。

そこでこの記事では、業歴10年超現役FPとして2,000世帯以上の保険・教育費など「お金の悩み」を解決してきた筆者が、初心者でもわかるように「こども保険」の客観的情報を教えます。

最後まで読めば、この保険に入る価値があるのかが分かり、あなたの大切なお金・時間をムダにしないで済みます。

- こども保険は契約者が死亡しない限り、元本割れ確実な保険。

- 保障面・貯蓄面を客観的にみて、入る価値がない。

- 貯金・保険を分けるだけで、こども保険より保障が手厚く、お金が大きく貯まる。

- 15年以上運用ができるなら、NISAで積立するのも有効な選択肢

- 契約者が死亡する・しないに関わらず、子供は成長し、教育費は必ず掛かる。

- 万が一の有無に関わらず、困らない教育費の備えをしたほうがいい。

- こども保険を叩き台にした、他の貯蓄型保険(終身、ドル建て、変額)は要注意。

- 教育費・お金の悩みは

知識豊富なFP担当【マネーコーチ】で相談がオススメ

知識豊富なFP担当【マネーコーチ】で相談がオススメ - 【2025年最新版】現役FPオススメ!タイプ別・学資保険ランキング

\知識豊富なFPは保険以外の選択肢も教えてくれる!NISAサポートあり /

\相談後、平均積立額+2万円!カメラオフ相談OK /

東京海上日動あんしん生命「こども保険」の基本情報

- 保障は2つ!保険料払込免除 & 育英年金

- 小・中・高・大学入学時に祝い金を受けとれる

- 保険料の一部が債券運用される

- 5年ごとに積立配当金がもらえる可能性がある

保障は2つ!保険料払込免除 & 育英年金

こども保険は契約者が死亡したときの保障が2つあり、返戻率重視の学資保険より保障が手厚いです。

| 概要 | こども保険 | 返戻率重視の 学資保険 | |

|---|---|---|---|

| 保険料払込免除 | 保険料支払いがなくなる (祝金はそのまま) | ||

| 育英年金 | 祝金とは別に死亡給付金 が毎年受けとれる |

育英年金があり保障が手厚いので、返戻率重視の学資保険より貯蓄率が低くなってしまうのが特徴です。

<保険料が10,856円だった場合の「保障料」イメージ>

・積立部分:9,550円

・かけすて部分(保障料):1,306円

※こども保険HP「ご契約例」の情報をもとに計算

かけすて部分が高いのか、安いのか、妥当なのかは、同等の保障を「かけすて保険」で備えた場合と比べないと判断できない仕組みです。

この記事内で、こども保険の保障料に妥当性があるのか、ないのかを解説してますので、あとで損したくない人はチェックしてください。

\知識豊富なFPは保険以外の選択肢も教えてくれる!NISAサポートあり /

\相談後、平均積立額+2万円!カメラオフ相談OK /

小・中・高・大学入学時に祝金を受けとれる

こども保険の祝金がもらえる時期は、あらかじめ決められています。

<祝金の支払い時期>

1回目(小学校):満5歳10ヶ月直後の2月1日

2回目(中学校):満11歳10ヶ月直後の2月1日

3回目(高校):満14歳10ヶ月直後の2月1日

4回目(大学):満18歳直後の2月1日(出生前加入特則ありは17歳)

学資保険によって祝金を受けとれるタイミングが違います。

希望通りの受取り時期なのか、契約前に確認しておきましょう。

保険料の一部が債券運用される

保険料の一部は、主に「日本国債」で運用されます。

保険会社はボランティアではないので、保険料の「積立部分」を運用してお金を増やし、利益を上げなければいけないからです。

<保険料が10,856円だった場合の「積立部分」イメージ>

・積立部分:9,550円 → 主に日本国債で運用される部分

・かけすて部分(保障料):1,306円

※こども保険HP「ご契約例」の情報をもとに計算

日本国債での運用は個人でもできますが、こども保険に入ると保険会社があなたに代わり、日本国債に投資するイメージです。

5年ごとに積立配当金がもらえる可能性がある

保険会社は、保険料の一部を運用しており、予定していた運用益を超えた場合、5年ごとに「配当金」として運用益の一部を契約者に支払います。

しかし、「予定していた運用益」はいくら以上なのかなど、詳細情報は開示されていません。

契約しても配当金が出るのかどうか、出たとしてもいくらもらえるのかなどは、誰にもわかりません。

「配当金があるから」という理由で、配当金が出るかもわからない「こども保険」に入るのはやめたほうがいいです。

デメリット

- 【デメリット①】返戻率が低すぎる!契約者が死亡しなければ元本割れ確定!

- 【デメリット②】保険料から保険関係費が引かれる → 貯蓄効率が悪い

- 【デメリット③】途中解約は損する

- 【デメリット④】どんな経済状況でも、保険料を払い続けなければならない

【デメリット①】返戻率が低すぎる!契約者が死亡しなければ元本割れ確定!

こども保険の返戻率は低く、元本割れを起こす可能性が高いです。

こどもの手が離れるまで契約者が元気でいて、祝金を受けとれることが一番ですが、そうなると確実に元本割れを起こしてしまいます。

<東京海上日動あんしん生命「こども保険」返戻率のイメージ>

・祝金累計:200万

・保険料累計:234万

・返戻率:85.2%

※こども保険HP「ご契約例」の情報をもとに計算

契約者が死亡する・しないに関わらず、こどもは成長するので教育費が掛かります。

最も確率が高く、誰もが望む未来である「契約者が元気でいること」が叶うと、教育費として使えるお金が少なくなってしまうのは致命的な欠陥です。

\知識豊富なFPは保険以外の選択肢も教えてくれる! /

\相談後、平均積立額+2万円!カメラオフ相談OK /

【デメリット②】保険料から保険関係費が引かれる → 貯蓄効率が悪い

保険料から「保険関係費(手数料)」が引かれ、残りが積立に回るので貯蓄効率が悪いです。

保険関係費の手数料率は、顧客に一切開示されておらず、ブラックボックスとなっています。

POINT

POINT学資保険の運用先は主に債券。個人で債券投資すれば、保険関係費なしで投資できるので、運用効率を良くできる。

【デメリット③】途中解約は損する

途中解約すると、解約返戻金が払込保険料を下回ってしまい、損する可能性があります。

こども保険は、何があっても満期まで続ける前提で入るものです。

将来のことは誰にもわかりませんが、現時点で途中解約する可能性があると思うなら、入るのをやめて保険以外で積立したほうが無難です。

【デメリット④】どんな経済状況でも、保険料を払い続けなければならない

子どもが成長するまでに、予測できない経済状況の変化が起こるかもしれません。

転職、病気、離婚… 今は安定していても、将来、保険料の支払いが厳しくなる可能性は誰にでもあります。

しかし、こども保険は保険料を柔軟に調整することができません。

保険料の支払いを一時的に止めたい…

その時の経済状況に合わせて、積立額を調整したい…

このように思っても、こども保険は「保険契約」なので、保険以外の積立のように融通が利きません。

どんな状況でも、自分のペースで無理なく積立を続けられる仕組みの方が、損するリスクを抑えられるのでオススメです。

\知識豊富なFPは保険以外の選択肢も教えてくれる!NISAサポートあり /

\相談後、平均積立額+2万円!カメラオフ相談OK /

メリット

- 【メリット①】育英年金あり!保障が手厚い

- 【メリット②】相続税非課税枠が使える

- 【メリット③】生命保険料控除が使える

【メリット①】育英年金あり!保障が手厚い

育英年金があるので、保険料払込免除だけしか保障がない保険より安心感があります。

しかし、必要な教育費の保障額はこどもの成長とともに減少していくので、こども保険の保障額もそれに伴い減少していきます。

<育英年金が年50万だった場合の保障イメージ>

・契約1年目の総保障額:1,100万(年50万 × 22年)

・契約7年目の総保障額:750万(年50万 × 15年)

・契約10年目の総保障額:600万(年50万 × 12年)

・契約18年目の総保障額:200万(年50万 × 4年)

育英年金で保障される総額は、年々変化していくことを理解しておきましょう。

POINTかけすて保険の「収入保障保険」と保障の仕組みは一緒!

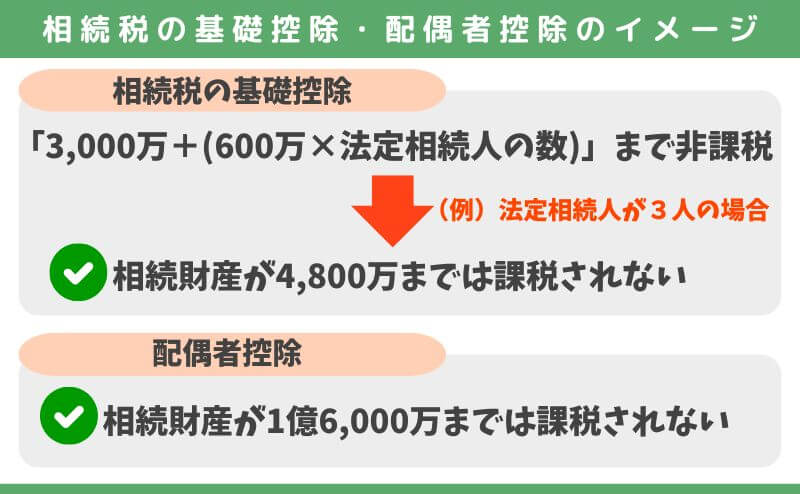

【メリット②】相続税非課税枠が使える

こども保険の死亡給付金は、生命保険の相続税非課税枠の対象です。

<生命保険の相続税非課税枠のイメージ>

・計算式:500万円 × 法定相続人の数

→ たとえば、法定相続人が3人(妻・子2人)の場合、1,500万円までの死亡給付金が相続税の対象にならずに遺せる

生命保険の相続税非課税枠は、基礎控除・配偶者控除に加えて使えるので、相続財産が基礎控除などで納まらない場合は有効です。

ちなみに、保有資産が相続税の基礎控除・配偶者控除以上にあり、相続税を納めているのは「約9.9%」しかいません。

一般的には、相続税対策を保険でする必要がある人はほとんどいないのも事実です。

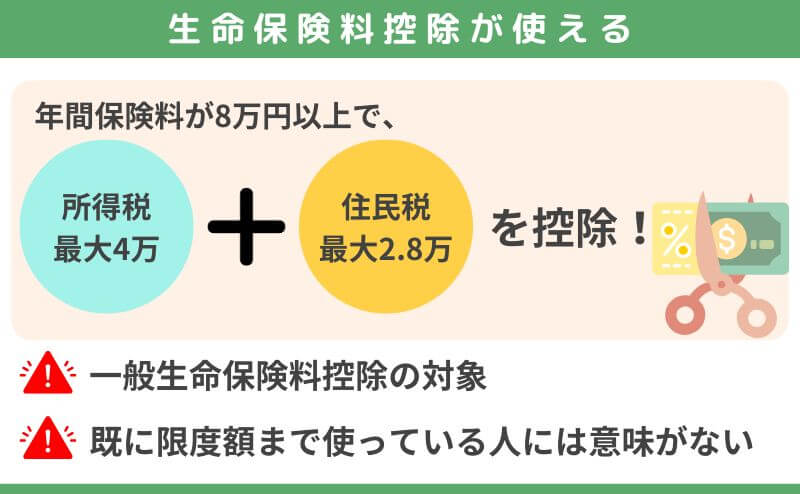

【メリット③】生命保険料控除が使える

年間の払込保険料に応じた「生命保険料控除」が使え、所得税を最大4万、住民税を最大2.8万まで控除できます。

<学資保険で生命保険料控除を限度額まで使った場合の節税額イメージ>

・年収400万(単身者):軽減額4,800円(所得税2,000円、住民税2,800円)

・年収600万(夫婦のみ):軽減額6,900円(所得税4,100円、住民税2,800円)

・年収600万(夫婦・子2人):軽減額4,800円(所得税2,000円、住民税2,800円)

生命保険料控除があるのはいいことですが、節税効果は大きいものではないので、あくまで「おまけ」程度に考えましょう。

保険料を積立部分・かけすて部分に分解!かけすてが大きい

こども保険の保険料を「積立部分」と「かけすて部分」に分解すると、「かけすて部分」が大きいです。

育英年金があり保障が手厚いので、保険料払込免除しか保障がない返戻率重視の学資保険より、積立部分が少なくなってしまいます。

<保険料が10,856円だった場合の「保障料」イメージ>

・積立部分:9,550円

・かけすて部分(保障料):1,306円

※こども保険HP「ご契約例」の情報をもとに計算

たとえば、基準祝金額100万だった場合、最大1,300万(育英年金:最大1,100万、祝金:200万)を22年だけ保障するために1,306円を毎月払います。

しかし、この「かけすて部分」が保障料として妥当なのかは、これだけ見ても判断できません。

実は、貯蓄とかけすて保険に分けた方が、こども保険よりムダのない備えができることを、次の比較検証で徹底解説しますのでご覧ください。

同種の商品と比較検証!こども保険に入る価値はあるのか

- 【比較①】こども保険は「貯蓄 & かけすて保険」より効率が悪い

- 【比較②】15年以上運用できるなら「NISA & かけすて保険」がオススメ

- 【比較③】学資保険に入るなら「他社学資 & かけすて保険」のほうが合理的

【比較①】こども保険は「貯蓄&かけすて保険」より効率が悪い

貯蓄とかけすて保険に分けた場合と、こども保険を比べると、こども保険のほうが保障が薄くなり、貯められるお金も少なくなります。

- 契約者:30歳(男性)

- 保険料:10,856円(積立部分:9,550円、かけすて部分:1,306円)

- 育英年金の保障額:最大1,100万(年50万 × 22歳までの残り年数)

- 祝金の総額:200万(返戻率:85%)

たとえば、育英年金と同等内容の保障が持てる「収入保障保険」に入った場合、こども保険よりかけすて保険料を抑えつつ、大きな保障を持つことができます。

もし毎月の予算が「こども保険の保険料と同じ10,856円」なら、かけすて保険料が安い「収入保障保険」に入ることで、積立に回せるお金が増え、こども保険より大きな貯金を作れます。

教育費の備え方にこだわりがないなら、客観的にみて東京海上日動あんしん生命の「こども保険」に入る価値はありません。

もしムダのない備えをしたいなら、![]() 顧客利益を優先してくれる知識豊富なFPに相談すれば、保険以外の積立方法も含めて教えてくれるのでオススメです。

顧客利益を優先してくれる知識豊富なFPに相談すれば、保険以外の積立方法も含めて教えてくれるのでオススメです。

【比較②】15年以上運用できるなら「NISA & かけすて保険」がオススメ

15年以上の運用ができるなら、積立はNISA、保障はかけすて保険に分けるのも有効です。

NISAはリスクがありますが、ただ貯金するより高い利回りを期待できるので、教育費で使えるお金を増やせる可能性があるからです。

- 契約者:30歳(男性)

- 保険料:10,856円(積立部分:9,550円、かけすて部分:1,306円)

- 育英年金の保障額:最大1,100万(年50万 × 22歳までの残り年数)

- 祝金の総額:200万(返戻率:85%)

たとえば、育英年金と同等内容の保障が持てる「収入保障保険」に入れば、こども保険よりかけすて保険料を抑えつつ、大きな保障を持つことができます。

もし毎月の予算が「こども保険の保険料と同じ10,856円」なら、収入保障保険に入ることでNISAに回せるお金が増やせて、こども保険以上の貯蓄率を期待できます。

貯金&かけすて保険の比較と同じように、教育費の備え方にこだわりがなく、15年以上の運用ができるなら、積立の一部だけでもNISAを活用したほうが資産形成を有利にできます。

NISAの始め方がわからない…

NISAで投資先の選び方がわからない…

このように悩んでしまう人も多いです。

それなら、![]() NISA口座開設〜売却まで無料サポートしてくれるFPに相談がオススメです。

NISA口座開設〜売却まで無料サポートしてくれるFPに相談がオススメです。

【比較③】学資保険に入るなら「他社学資 & かけすて保険」のほうが合理的

学資保険に入るなら、返戻率重視の学資保険とかけすて保険に分ければ、こども保険より優れた備えができます。

- 契約者:30歳(男性)

- 払込期間:18歳払

- 保険料:10,856円(積立部分:9,550円、かけすて部分:1,306円)

- 育英年金の保障額:最大1,100万(年50万 × 22歳までの残り年数)

- 祝金の総額:200万(返戻率:85%)

返戻率が高い学資保険と、保険料を抑えられる収入保障保険をみつけられれば、こども保険より有利な備えができる可能性は高いです。

しかし、あなたの状況に合わせて具体的な数字でシュミレーションしないと、有利になるかわからないので、詳しくはFPに相談しましょう。

\知識豊富なFPは保険以外の選択肢も教えてくれる!NISAサポートあり /

\相談後、平均積立額+2万円!カメラオフ相談OK /

【体験談】教育費のために貯蓄型保険に入って後悔

私が保険業界に入りたてで無知なとき、将来のための貯蓄としてドル建て保険に入りました。

他の保険より利率が高く、銀行に積立するより良いと思ったからです。

- 加入商品:ジブラルタ生命 低解約返戻金型ドル建て終身保険

- 予定利率:年2.75%

- 払込期間:15年

- 保険料:50米ドル

- 保障額:30,000米ドル

- 目的:将来のための貯蓄として

契約して15年ほどが経ちますが、現在の返戻率は70%ほど、最後まで続けても110%しかありません。

もし同じ期間、投資信託で積立をしていたら、積立金は2倍以上に増えています。

当時の私に保険以外の金融知識があれば、保険で積立をすることはないし、相談者にオススメすることはありません。

\NISAサポートあり!知識豊富なFPは保険以外の選択肢も教えてくれる! /

\相談後、平均積立額+2万円!カメラオフ相談OK /

こども保険がオススメな人

- 育英年金つきの学資保険に、どうしても入りたい

- 面倒が嫌い!損してもいいから気軽に貯金したい

このように考えるなら、東京海上日動あんしん生命「こども保険」を検討するのはありです。

しかし、万が一のことがあっても、なくても困らない教育費の備えをしたいなら、こども保険にこだわらないほうがいいです。

こども、家族のためにムダのない備えをしたいなら、少し視野を広げるだけで、こども保険より有利な備えができる可能性が高いことを理解しておきましょう。

\知識豊富なFPは保険以外の選択肢も教えてくれる!NISAサポートあり /

\相談後、平均積立額+2万円!カメラオフ相談OK /

こども保険の注意点

- 【注意点①】かけすて部分が「かけすて保険」より割高

- 【注意点②】教育費の積立はゴールを明確に!

- 【注意点③】10年以上運用できるなら、保険で資産形成はもったいない

- 【注意点④】学資代わりに終身保険に入るのはやめたほうがいい

【注意点①】かけすて部分が「かけすて保険」より割高

こども保険に限らず、育英年金がある学資保険の保険料を分解すると、「かけすて部分」が大きいです。

育英年金なしの学資保険より保障が手厚いので、必然的に保障料が高くなってしまうからです。

こども保険じゃないといけない理由がないなら、一旦冷静になって視野を広げましょう。

客観的にみて、貯金・保険を分けたほうが、こども保険より有利な備えができるのでオススメです。

【注意点②】教育費の積立はゴールを明確に!

教育費の積立は、いつまでにいくら貯めるかを逆算して始めることが重要です。

計画的にお金を貯めれば、将来の教育費への不安が減り、こどもが希望する進路を歩ませてあげられるからです。

実際、私が働く現場では、勧められるがまま何となく貯蓄型保険に入った人ほど

学資保険だけだと全然足りない…

こんなにお金が掛かるなんて思ってなかった…

このように、あとで困ってしまうケースが多いです。

あとで教育費で困るリスクをなくしたいなら、教育費がいつ・いくら掛かるのかを確認し、いつまでにいくら貯めるという「ゴール設定」をしてください。

≫教育費が「いつ」「いくら」掛かるか可能性があるのか?目安を確認

【注意点③】10年以上運用できるなら、保険で資産形成はもったいない

10年、15年と長く運用できる人ほど、つみたて学資で資産形成するのはもったいないです。

同じ時間・お金を掛けるなら、NISAで「S&P500」や「全世界株式」のインデックスファンドなどで運用したほうが、リスクが上がってもより高いリターンを期待できるからです。

たとえば、SBI証券「NISA積立設定ランキング」で常に上位、優良投資信託と名高い『eMAXIS slim米国株式 S&P500インデックスファンド』で10年運用した場合を検証します。

S&P500インデックスファンド一つだけで、米国優良企業500社にまるっと投資できる

S&P500インデックスファンドとは、アメリカの代表的な株価指数「S&P500」に連動する投資信託のこと。S&P500は、米国の優良企業500社(Apple、Google、Amazonなど)の株価を反映しており、経済成長とともに長期的に上昇してきた実績があります。

【特徴】

✅ 分散投資:1つのファンドで500社に分散投資できる

✅ 長期運用向き:歴史的に右肩上がり(過去のデータでは15年以上で元本割れなし)

✅ 低コスト:アクティブファンドより手数料が安い

✅ ほったらかしOK:定期的に積み立てるだけで運用可能

初心者でも始めやすく、長期的な資産形成に向いている投資商品として有名です。

投資の名著『ウォール街のランダムウォーカー』によると、過去70年(1950年から2020年)の間、S&P500で15年以上運用していた人は、どの15年を切り取っても元本割れがなかったという客観的データがあります。

(例)1957年〜2024年末までの平均リターン「年率10.5%」で運用できた場合のイメージ

・毎月2万を10年積立:240万 → 421万

・毎月3万を10年積立:360万 → 632万

※NISAを通さずに投資し、課税を考慮しても学資保険より期待リターンが高い

あくまで過去の実績であり、将来の運用成果を約束するものではありませんが、10年以上運用すれば元本割れする可能性が抑えられることを歴史が証明しています。

長期運用ができるなら、同じ時間・お金をS&P500インデックスファンドのような優良投資信託で運用したほうが、株式の成長による運用益も期待できるのでオススメです。

\知識豊富なFPは保険以外の選択肢も教えてくれる!NISAサポートあり /

\相談後、平均積立額+2万円!カメラオフ相談OK /

【注意点④】学資代わりに終身保険に入るのはやめたほうがいい

「学資保険より保障が手厚く、返戻率がいい」と、終身保険を提案されるケースは多いです。

こども保険より返戻率がいいのは事実ですが、資産形成商品として客観的にみれば返戻率は低く、育英年金より保障性が薄くなってしまいます。

NISA・かけすて保険で備えたほうが、終身保険より手厚く、期待リターンが高いのでオススメです。

やめたほうがいい人

- 既に教育費として使える貯金がある人

- 積立金のすべてを、教育費として使える状態にしておきたい

- 個人で投資を始められる人

- 保障はいらない!資産形成目的で考えている人

- 資産形成方法にこだわりがない人

- 15年以上運用するなら、もっと積立金が増えて欲しい人

- お金が必要なタイミングで、積立金を自由に引き出して使いたい人

このような人は、こども保険に入るのはやめたほうがいいです。

貯金・かけすて保険に分けるだけで、誰でもこども保険より優れた備えができるからです。

10年、15年先の教育費を貯めるなら、積立の一部だけでもNISAを活用すれば、こどもに使えるお金を大きくできる可能性があるのでオススメです。

「餅は餅屋」という言葉の通り、資産形成なら資産形成に適したものを選びましょう。

\知識豊富なFPは保険以外の選択肢も教えてくれる!NISAサポートあり /

\相談後、平均積立額+2万円!カメラオフ相談OK /

こども保険の申込を取り消す方法

- 8日以内ならクーリングオフ

- クーリングオフできないなら解約

8日以内ならクーリングオフ

クーリングオフ対象期間内なら、契約成立した後でもデメリットなく申込の取消しができます。

迷っていたり、保険以外で運用するなら一旦クーリングオフするのは有効な手段です。

POINT

クーリングオフできないなら解約

クーリングオフ対象期間を過ぎているなら、解約しかできません。

しかし、たとえ一時的に損しても、解約してNISAなど保険以外で資産形成するなら、早めに切り替えたほうが良いです。

POINT損した金額は「勉強代」と割り切ろう!

教育費の備えかたで迷っている人へ

- 学資保険選びで失敗したくない!

- 保険営業の説明がわかりにくかった

- こども保険に入る価値があるのか判断できず、自分で調べようと思った

このブログを読んでいる人は、このように感じている人が多いと思います。

学資保険など、保険で教育費を貯めるメリット・デメリット、自分の考えに合っているのか理解した上で入らないと、あとで後悔する可能性が高いです。

読者の方には、そうなって欲しくありません。

- 担当の保険営業の案内に疑問をもった

- 保険以外の具体的な積立方法の案内、返戻率などの数字面の違いの説明を受けていない

- 教育費の積立方法にこだわりがないが、ムダのない方がいい

- 学資保険として他の生命保険(終身保険、養老保険など)を提案されて迷っている

- NISAやかけすて保険について案内を受けていない

このように思うなら、保険・投資知識が豊富なFP担当!マネーコーチで無料相談がオススメです。

マネーコーチは厳しい審査基準をクリアした、保険・保険以外の金融商品も詳しい知識豊富なFPにスマホやタブレットで全国どこでもオンライン相談ができます。

特定の金融機関に属さない、保険やNISAを含めたあらゆる金融商品に精通したFPが担当してくれるので、最適な資産形成はなにか、学資保険・NISAなど保険以外の金融商品と詳しく比較しながら、あなたに最適な教育費の積立方法が見つかります。

金融、税制、不動産、住宅ローン、保険、教育資金、年金制度など、生きていると避けて通れないお金の悩みをなんでも相談できるのがメリットです。

スマホ・タブレットから全国どこでもオンライン相談ができて、押し売りは一切なしとホームページで公言。ノーリスクで相談できるので安心です。

家計相談サービス【マネーコーチ】で気軽に無料相談してみましょう。

\NISAサポートあり!知識豊富なFPは保険以外の選択肢も教えてくれる! /

\相談後、平均積立額+2万円!カメラオフ相談OK /

まとめ

こども保険は契約者が死亡しなければ、元本割れ確実という致命的欠陥があります。

他の教育資金準備と比べず、思考停止で入ってしまうと、あとで後悔する可能性が高いのでやめたほうがいいです。

学資保険は主に「大学・専門学校・短期大学」の進学費用を貯めるためのもので、子供が生まれたばかりだと高校卒業まで18年もの時間があります。

長い時間をかけるなら、同じお金・時間をNISAなど保険以外で積立し、保障が必要なら子供の手が離れるまでの期間(18年〜22年が目安)だけ、かけすて保険に入ったほうがムダがなく合理的です。

お金と時間は有限です。資産形成の遠回りをするのはやめましょう。

\知識豊富なFPは保険以外の選択肢も教えてくれる!NISAサポートあり /

\相談後、平均積立額+2万円!カメラオフ相談OK /

コメント