- 教育費の備えとして、今ある貯金をプレミアプレゼント5で運用したほうがいいと勧められた。

- 「保障がつく」「インフレ対策」など魅力的に感じるけど、大きいお金なだけに悩んでる…

- 運用は保険以外でもできるけど、それでもプレミアプレゼント5がいいのかな?

- 学資保険代わりで入るのはあり?なし?誰か客観的な意見を教えて!

教育資金の相談をすると「銀行にお金を寝かせておくのはもったいない」「学資保険代わりにする人も多い」など、第一フロンティア生命のプレミアプレゼント5を提案されるケースは多いです。

しばらく使う予定がないお金なら、預け替えたほうが良さそうと誰でも思ってしまいますよね。

実は、教育費でプレミアプレゼント5に入るはデメリットが多いこと、老後の運用としても運用効率が悪いことを保険を売ることが仕事の保険営業・企業サイトは教えてくれません。

そこでこの記事では、業歴10年超現役FPとして2,000世帯以上の保険・資産形成など「お金の悩み」を解決してきた私が、学資代わりや資産運用としてプレミアプレゼント5に入る価値があるの、客観的情報を教えます。

最後まで読めば、この保険に入るべきなのかを自分で判断できるようになり、あなたの大切なお金・時間をムダにしないですみます。

- プレミアプレゼント5を学資代わりにするのはデメリットが多い!やめたほうがいい理由。

- まだ老後資金のための運用ならありだが、運用効率が悪いのでオススメできない。

- もしこの保険で教育資金を運用したいなら、他社の市場価格調整がなくなる同等商品と比較したほうがいい。

- 保険の本質は「万が一に備えるもの」であり、「お金を増やすもの」ではない。

- 余剰資金の運用なら、保険以外の運用方法まで視野を広げたほうが、確実に有利なものが見つかる。

- 教育費・保険・運用の悩みは

知識豊富なFP担当【マネーコーチ】がオススメ

知識豊富なFP担当【マネーコーチ】がオススメ - お金の知識を得て自分・家族を守る!老舗マネースクール「お金の教養講座」でプロから学べる

\NISAサポートあり!保険・保険以外の運用方法まで比較案内→最適解が見つかる! /

\無理な勧誘一切なし!全国どこでもカメラオフ相談OK/

「知らなかった」で後悔をなくす!プレミアプレゼント5の基礎知識

- 【基礎知識①】プレミアプレゼント5は投資商品

- 【基礎知識②】教育費で使う = 市場価格調整が入る

- 【基礎知識③】介護・認知症の備えもできるが…

【基礎知識①】プレミアプレゼント5は投資商品

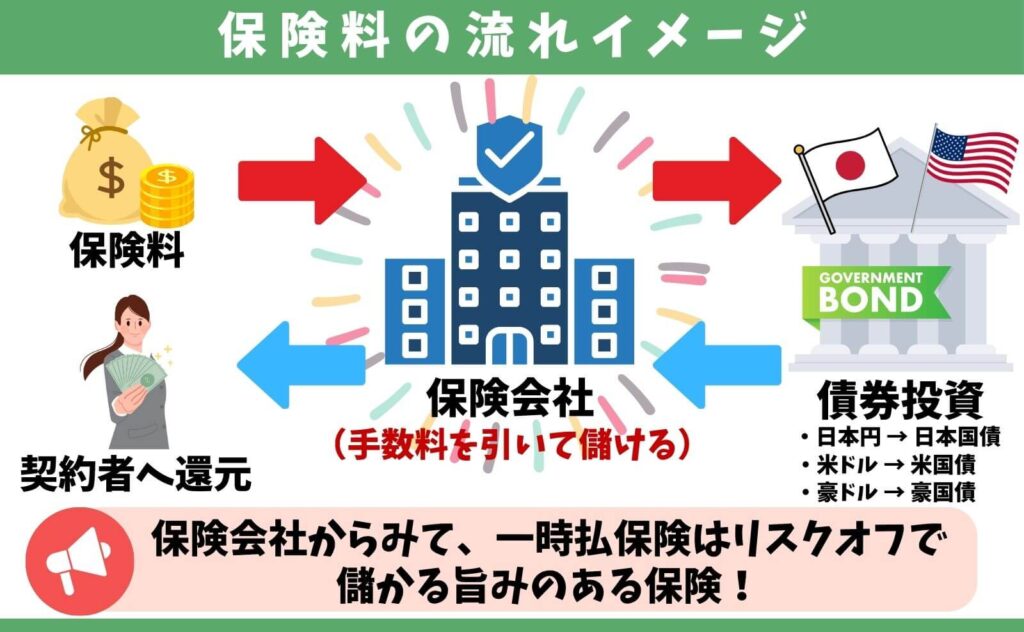

プレミアプレゼント5は、保険料の一部を「債券」で運用する投資商品です。

投資商品だからこそ「保険で投資したほうが安心」「保険だから損しにくい」ことはなく、この事実を知らされていなければ、保険以外の運用方法も案内できるFPにセカンドオピニオンを受けたほうがいいです。

【基礎知識②】教育費で使う = 市場価格調整が入る

積立利率の変更日以外で解約・減額をすると、市場価格調整が入り、解約返戻金額が調整されます。

| 運用通貨 | 積立利率の変更頻度 |

|---|---|

| 米ドル | ・20〜80歳:30年 ・81〜90歳:10年 |

| 豪ドル | ・20〜85歳:20年 ・86〜90歳:10年 |

| 日本円 | ・20〜80歳:30年 ・81〜90歳:15年 |

<市場価格調整のイメージ>

・契約時の積立利率より、解約・減額時の市場価格調整用利率が高い → 解約返戻金が減少

・契約時の積立利率より、解約・減額時の市場価格調整用利率が低い → 解約返戻金が増加

たとえば、80歳以下の人がこの保険で教育資金の運用をする場合、どの通貨を選んでも最低20年以上しないと、市場価格調整なしでの解約・減額ができません。

プレミアプレゼント5で教育資金の運用をするということは、市場価格調整ありきになってしまいます。

ちなみに、市場価格調整は複雑な仕組みですが、この保険で抱えることになる大きなリスクの一つなので、理解できないなら入るのをやめたほうがいいです。

\知識豊富なFP担当!保険・保険以外の運用方法をまとめて相談→最適解が見つかる/

\無理な勧誘一切なし!全国どこでもカメラオフ相談OK/

【基礎知識③】介護・認知症の備えもできるが…

「認知症・介護プラン」なら、所定の認知症・介護状態になれば、死ななくても給付金を受けとれます。

しかし、一般的に介護リスクが上がるのは80歳以上であり、子どもの手が離れるまでの間に、保険会社が定める認知症・介護状態になる可能性は極めて低いです。

心配なら介護・認知症をつけるのもありですが、教育資金の運用として考えているなら、余計な保障をつけない人のほうが多いです。

プレミアプレゼント5の評判・口コミ

ネット上やSNSで、プレミアプレゼント5の口コミを探しましたが、販売されたばかりということもあり、見つかりませんでした。

調査範囲を旧商品まで拡大しても口コミは多くなかったですが、「利率が高いので惹かれている」「話がうますぎ」などリアルな声がありました。

生命保険のプレミアプレゼント4ってどうですか??

— まる@育児と株と日常と… (@marurururu64) June 2, 2025

ドル建ての米国債券で金利は良さそうだし、生命保険もちょっとだけついてくるみたい?

長期で引き出す予定なければ為替リスクだけかな〜??

ほけんの窓口で紹介されて、リスク分散の一つとしてだいぶ惹かれてる、、

生命保険は第一フロンティア生命のプレミアムカレンシ3、とプレミアプレゼント4を紹介されて、プレミアプレゼント4のドル建てを猛プッシュされました。

— ノアル (@noarukimi1) March 8, 2025

1,000万9ヶ月の補償抑制期間後からもしドルが138円だったとしても、20,00万の保険金あるそうです。ドル建ては金利が良いからこれは割と惹かれたw

今日FPさんにプレミアプレゼント4を勧められたけど外国債ってどうなの?

— きょん★ママの暮らし (@disney__1027) August 26, 2025

米ドルらしいんだけど、話がうますぎて不安…笑

教育資金に関する声はありませんでしたが、今後もプレミアプレゼント5の口コミが見つかり次第、ここにアップしていく予定です。

余剰資金の活用!プレミアプレゼント5で教育費を運用するのはあり?

プレミアプレゼント5で教育資金を運用するのはやめたほうがいいです。

他社の同等商品なら、15年以上で市場価格調整なしで解約・減額ができる、シンプルな仕組みの保険があるからです。

プレミアプレゼント5を検討するなら、まだ老後の備えとしてなら合理性はありますが、いくら積立利率が高くても教育資金のために入るのはやめたほうがいいです。

もし市場価格調整・解約控除がなくなる同等商品の案内を受けていないなら、他の相談窓口でセカンドオピニオンを受けることをオススメします。

POINT

POINT20年、30年と運用できるなら、保険以外の運用方法と比べたほうがいい!

\NISAサポートあり!保険・保険以外の運用方法まで比較案内→最適解が見つかる! /

\無理な勧誘一切なし!全国どこでもカメラオフ相談OK/

保険で教育費の運用すべき?簡易フローチャートでチェック

保険で資産運用したほうがいい人は、「保険じゃないと解決できない悩み」がある人です。

そうは言っても自分で判断できる人は少ないので、初心者でも判断できるように、一時払ドル建て終身保険が向いているかのチェックツール(フローチャート)を作りました。

「一時払ドル建て終身保険」が最適な選択肢です!

米国債の直接購入や、ETFでの運用+エンディングノート作成を検討しましょう。

ちなみに⑥の質問のように、家族に負担を強いたくないという人は多いです。

しかし、個人で運用していた場合でも、相続時の相談ができる「相続専門ダイアル」が整備されている証券会社も多く、しっかりサポートを受けられる体制が整っています。

それでも、「死亡 → 保険金が払われる」というシンプルな仕組みを好むなら「YES」と判断してください。

FPの意見①:プレミアプレゼント5にこだわる必要なし

プレミアプレゼント5を客観的に分析すると、この保険にこだわるべき理由がありません。

- 教育費の保障 → 終身である必要がない

- 資産運用 → 保険関係費等の手数料が高すぎ

- 相続対策 → 他の保険でも可能

- 認知症・介護のときの口座凍結対策 → 家族内で口座情報の共有や生前贈与、成年後継人制度の利用等

- 健康告知なしで入れる → 他の保険でも可能

- 積立利率が高い → 実質利回りで計算しないと優劣を判断できない

- 手軽に投資したい → 個人でもできる(不安ならFPにサポートして貰えばOK)

もし保険で教育資金の運用をするなら、経過年数によって市場価格調整がなくなり、為替リスクだけになるシンプルな仕組みで初心者にやさしい一時払い終身保険も他社にあります。

「どうしても一時払い終身保険で運用したい」「プレミアプレゼント5以外は考えられない」と、あなたが考えているなら話は別です。

そうでないなら、一旦冷静になり「本当にこの保険じゃないと解決できない悩みなのか?」を整理したほうが、「あとで後悔しない最適な方法」を選ぶことができるでしょう。

≫【2026年最新版】現役FPオススメ!教育費の相談ができるFP相談窓口ランキング

\NISAサポートあり!保険・保険以外の運用方法まで比較案内→最適解が見つかる! /

\無理な勧誘一切なし!全国どこでもカメラオフ相談OK/

FPの意見②:最適解は人それぞれ!運用方法の選択肢は無数にある!

教育費の相談をすると、高確率で保険の案内をされますが、積立方法や運用方法は保険以外にもたくさんあります。

保険しか知らないと、狭い選択肢の中でしか選ぶことができず、あとで後悔するリスクも跳ね上がります。

- 定期預金:〜年1%未満

- 個人向け国債:年1〜1.3%ほど

- 国内社債:年1〜2%ほど

- 外国債:年2〜5%ほど

- 外国社債:年3〜5%ほど

- 投資信託:年3〜7%ほど

etc…

どの運用方法がいいのか、運用しないほうがいいのかは、子どもの年齢、資産状況、リスク許容度などによって最適な方法は異なります。

例えば、子どもが0歳で運用資金を使うのが15年以上先なら、リスクはあってもNISAを通して投資信託の王道「S&P500」や「全世界株式」のインデックスファンドで運用する人も多いです。

投資の名著『ウォール街のランダムウォーカー』によると、過去70年(1950年から2020年)の間、S&P500で15年以上運用していた人は、どの15年を切り取っても元本割れがなかったということを、歴史が証明しているからです。

余剰資金を投資信託で15年運用し、平均リターンである年率5%だった場合

・100万円を15年運用 → 207万

・200万円を15年運用 → 415万

・300万円を15年運用 → 623万

・500万円を15年運用 → 1,039万

・1,000万円を15年運用 → 2,078万

このように、プレミアプレゼント5などのドル建て保険より、大きく増える可能性があります。

さらに、NISAを通して投資信託で運用すれば、運用益をすべて非課税にできるのも、保険では得られないメリットです。(年360万、生涯1,800万の投資限度に注意)

どんな運用方法があるのか、自分の目的・状況に合うのはどれなのかを整理しないと、そもそも最適な運用方法を選ぶことはできない。

もしあなたが、保険以外の運用方法について教えてもらっておらず、プレミアプレゼント5を検討していたなら、一度立ち止まって視野を広げたほうがいいです。

自分で運用方法を調べる自信がないなら、知識豊富なFP担当【マネーコーチ】に相談すれば、最適な運用方法を選ぶ手助けをしてくれるのでおすすめです。

\NISAサポートあり!保険・保険以外の運用方法まで比較案内→最適解が見つかる! /

\無理な勧誘一切なし!全国どこでもカメラオフ相談OK/

プレミアプレゼント5はアリ?なし?2つの判断基準

ここまで読んで、「自分はプレミアプレゼント5に入るべきなの?」とまだ悩んでいるなら、まず2つのポイントを整理してください。

- 保障は必要なのか

- いくら・いつまでに貯めたいか

プレミアプレゼント5には「死亡保障」や「認知症・介護保障」がありますが、既に入っている生命保険で十分な保障があるなら、さらに保障を追加する必要があるでしょうか。

保険の最大の強みは「保障があること」なので、まずは保障が必要なのか、どんな保障が必要なのかを整理しましょう。

続いて、教育費をいくら・いつまでに貯めたいかのゴール設定をします。

≫【重要】いつ・いくらの教育費が必要なのか?平均データのまとめ記事を確認する

ゴール設定しないと、ゴールに向けた手段(積立方法)を選ぶことができません。

最低でもこの2つのポイントを整理しないと、プレミアプレゼント5に入るべきかを判断することは不可能です。

とはいえ、保障の過不足や資産状況を踏まえた教育費積立のゴール設定を難しく感じる人も多いので、自分でできる自信がないなら知識豊富なFPに相談がオススメです。

\NISAサポートあり!保険・保険以外の運用方法まで比較案内→最適解が見つかる! /

\無理な勧誘一切なし!全国どこでもカメラオフ相談OK/

プレミアプレゼント5で資産運用するデメリット

- 【デメリット①】保険関係費などの手数料がかかる

- 【デメリット②】早期解約は罰金あり!損するリスクが高い

- 【デメリット③】損することも十分ありえる

【デメリット①】保険関係費などの手数料がかかる

プレミアプレゼント5は学資保険以上に「保険関係費」などの手数料がかかり、運用効率が悪くなります。

| 手数料項目 | 手数料率 |

|---|---|

| 保険関係費① (契約締結に必要な費用・保険金を 支払うための費用) | 手数料率の開示なく不明 |

| 保険関係費② (保障抑制期間中保険金円貨支払額 最低保証特約を付加した場合) | 手数料率の開示なく不明 |

| 保険関係費③ (円貨建終身保険移行特約 を付加した場合) | 手数料率の開示なく不明 |

| 保険関係費④ (年金受取りした場合) | 年金額 × 1% (円貨で年金を受けとる場合は最大0.35%) |

| 為替手数料 | ・円入金:0.5円 ・円支払:0.5円 |

学資保険も保険関係費はかかりますが、プレミアプレゼント5は為替手数料など、学資保険では掛からない手数料がかかってしまうことを知っておいたほうがいいです。

POINT保険関係費は保険特有の手数料!

【デメリット②】早期解約は罰金あり!損するリスクが高い

契約10年未満で解約・減額すると、解約控除というペナルティーがあり、解約返戻金が少なくされてしまいます。

契約時の積立利率・通貨・経過年数によって、解約控除率は異なるので注意が必要ですが、そもそも10年未満で解約・減額する可能性があるなら、入るのをやめたほうがいいです。

【デメリット③】損することも十分ありえる

プレミアプレゼント5は、元本保証がないケースがあり、損することもあります。

| 通貨 | 死亡保障 | 解約返戻金 |

|---|---|---|

| 米ドル・豪ドル | 元本保証なし | 元本保証なし |

| 日本円 | 元本保証あり | 積立利率の変更日付け での解約はあり |

外貨を選ぶ人は多いですが、ドルベースで大きく増えたとしても、日本円で受けとるなら為替次第で元本割れする可能性があることを理解しておきましょう。

メリット

プレミアプレゼント5の主なメリットは2つです。

- 保障抑制期間を超えれば、保険料以上の保障が持てる

- 普通預金にお金を置いておくより、増える可能性がある

でも、この保険にこだわっていないなら、同等の一時払終身保険は他社にもあります。

中には契約してすぐ保険料以上の保障が始まるものや、経過年数によって市場価格調整と解約控除がなくなり、為替だけ考えればいいシンプルなものもあります。

もし保険に入るなら最低3社以上は同等条件で比較したほうがいいです。

15年以上経てば、市場価格調整と解約控除がなくなる一時払終身保険の解説記事があったので、こちらを参考にしてみてください。

プレミアプレゼント5はやめたほうがいい人

- 教育資金の運用として考えており、積立金を進学時期に使いたい

- 保障はいらない!運用目的で考えている

- 元本割れリスクを許容できない

- 運用方法にこだわっていない

- なるべく手数料をさえて、ムダなく運用したい

- NISAを限度額まで使っていない

このような人は、プレミアプレゼント5に入るのをやめたほうがいいです。

特に保障がいらない人で、運用方法にこだわっていないなら、保険に入った時点で本来いらない保障料を負担することになるので、単純に損します。

保険・投資は分けたほうが効率がいいのは、誰も否定できない事実なので、この保険にこだわっていないなら視野を広げて運用方法を選びましょう。

どのように運用方法を選べばいいかわからないなら、知識豊富なFP担当【マネーコーチ】に相談がおすすめです。

\NISAサポートあり!保険・保険以外の運用方法まで比較案内→最適解が見つかる! /

\無理な勧誘一切なし!全国どこでもカメラオフ相談OK/

教育資金を保険で備えるのは本当に合理的?悩んでいる人へ

- 元本割れは嫌だけど、増えないのも困る

- 保険・NISAどっちがいいのかわからない

- 必要なときに、必要な分だけ貯めたお金を使えるようにしておきたい

教育資金の備えとしてプレミアプレゼント5を検討している人は、このような悩みを抱えているケースが多いです。

教育資金をどう備えるかは、正解が一つではなく、各家庭ごとの収入・資産状況・住宅ローンなどの数字面と、考え方・リスク許容度の感情面によって最適解が変わります。

- 保険以外の教育費の備え方について案内がなかった

- 保険・保険以外で教育資金に備えた場合の、具体的な数字比較をされていない

- 利率がいい今がチャンスと少し強引な勧誘を受けた

- 他で保障が足りているのに、プレミアプレゼント5を勧められた

もしあなたがこれらに該当するなら、一度立ち止まって本当にこの保険で教育資金を備えるのが最善なのか、保険以外の積立方法をまとめて比較・案内できるFPにセカンドオピニオンを受けることをオススメします。

あなたの状況・考え方、保険以外を含む類似商品との具体的な数字で比較をしないと、プレミアプレゼント5が合理的な選択肢なのか判断ができないからです。

教育資金の備えは早く始めるほど有利です。

もし今「まだ決めきれない」「保険でいいのか迷っている」「どう選べばいいのかわからない」という状況なら、一人で悩んでいても答えは出ないので、まずは気軽にFPに相談したほうが早いです。

お金・時間は有限なので、将来後悔しないために、あなたの大切な子どものために、保険に固執せず視野を広げて教育資金の準備を早めに始めて、将来の不安を解消しましょう。

\NISAサポートあり!保険・保険以外の運用方法まで比較案内→最適解が見つかる! /

\無理な勧誘一切なし!全国どこでもカメラオフ相談OK/

まとめ

プレミアプレゼント5を「教育資金の運用」として入る合理性はありません。

もし同じような一時払終身保険で教育資金の運用をしたいなら、経過年数によって市場価格調整がなくなり、為替にしか左右されないシンプルな保険の方が、まだ教育資金の運用向きです。

そもそも保険は万が一に備えて入るものであり、お金を増やすために入るものではないという本質は、どんな貯蓄型保険でも変わらないです。

プレミアプレゼント5にこだわりがないなら、保険以外の運用方法まで視野を広げて、最適な教育資金の備え方を考えることをオススメします。

\NISAサポートあり!保険・保険以外の運用方法まで比較案内→最適解が見つかる! /

\無理な勧誘一切なし!全国どこでもカメラオフ相談OK/

コメント