- 学資保険の相談をしたら、ビーウィズユープラス2をオススメされた。

- 使う予定のないお金なら預け先を変えるだけで万が一に備えつつ、お金を増やせるみたいだけど…

- いい話すぎて逆に不安。デメリットはないのかな…

- あとで後悔したくない!ビーウィズユープラス2で教育資金の運用について客観的情報を教えて!

「学資保険は保障が薄いしお金が増えない」「ほとんどの人は学資保険以外で備えている」「余剰資金を眠らせておくのはもったいない」と、教育資金の運用としてビーウィズユープラス2を提案されるケースは多いです。

でも、ビーウィズユープラス2で教育資金の運用が向いている人はかなり限定的であることを、保険販売が目的の保険営業・企業サイトは教えてくれません。

そこでこの記事では、業歴10年超現役FPとして2,000世帯以上の保険・資産形成など「お金の悩み」を解決してきた筆者が、ビーウィズユープラス2で教育資金を運用したほうがいいのか、初心者でもわかるように客観的情報を教えます。

最後まで読めば、あなたにとってこの保険が向いているのか、今取るべき行動がわかるようになります。

- 資産運用しつつ、相続対策しなければならない状況なら入る価値あり

- もしこの保険を検討するなら、同等条件で他社比較すればもっと教育資金の運用に向いた商品が見つかる可能性大

- 相続対策がいらないなら、あえてビーウィズユープラス2に入る意味・価値は薄い

- お金を増やしたいなら、保険以外で考えたほうが合理的である理由

- 簡易フローチャートあり!ビーウィズユープラス2が向いているかチェック

- 向き不向きは状況次第!金融知識豊富なFPなら貯蓄型保険を優先的にオススメしてくることはない

- 教育費・保険の悩みは

知識豊富なFP担当【マネーコーチ】がオススメ

知識豊富なFP担当【マネーコーチ】がオススメ - 【2026年最新版】どんなお金の悩みも相談できる!教育費のFP相談窓口ランキング

- お金の知識を得て自分・家族を守る!老舗マネースクール「お金の教養講座」でプロから学べる

\マネーコーチのFPは保険以外の選択肢も教えてくれる!カメラオフ相談OK /

\NISA口座開設〜売却など、資産運用のこともいつでも相談可!/

「知らなかった」で後悔をなくす!ビーウィズユープラス2の基礎知識

- 【基礎知識①】ビーウィズユープラス2は投資商品

- 【基礎知識②】教育費で使う = 市場金利リスク・為替リスクで損する可能性あり

- 【基礎知識③】運用目的なら「健康告知なしプラン」が合理的だが…

【基礎知識①】ビーウィズユープラス2は投資商品

ビーウィズユープラス2の保険料は、保険会社があなたに代わって主に指定通貨建の債券で運用します。

ちなみに国債への投資は個人でも可能ですが、ビーウィズユープラス2を通すことで「万が一の保障」が得られます。

しかし、保険特有の手数料「保険関係費(契約時手数料や保障料等)」が引かれるので、同じ積立金で考えた場合、個人で投資するより運用に回る積立金が少なくなります。

POINT

POINTもっと詳しく保険関係費について知りたいならコチラ!

【基礎知識②】教育費で使う = 市場金利リスク・為替リスクで損する可能性あり

一般的な保険と違い、ビーウィズユープラス2には市場金利リスク、為替リスクなどがあり損する可能性があります。

教育費で使う = 契約20年以内で解約するということでなので、市場金利リスク(市場価格調整)が必ず付きまといます。

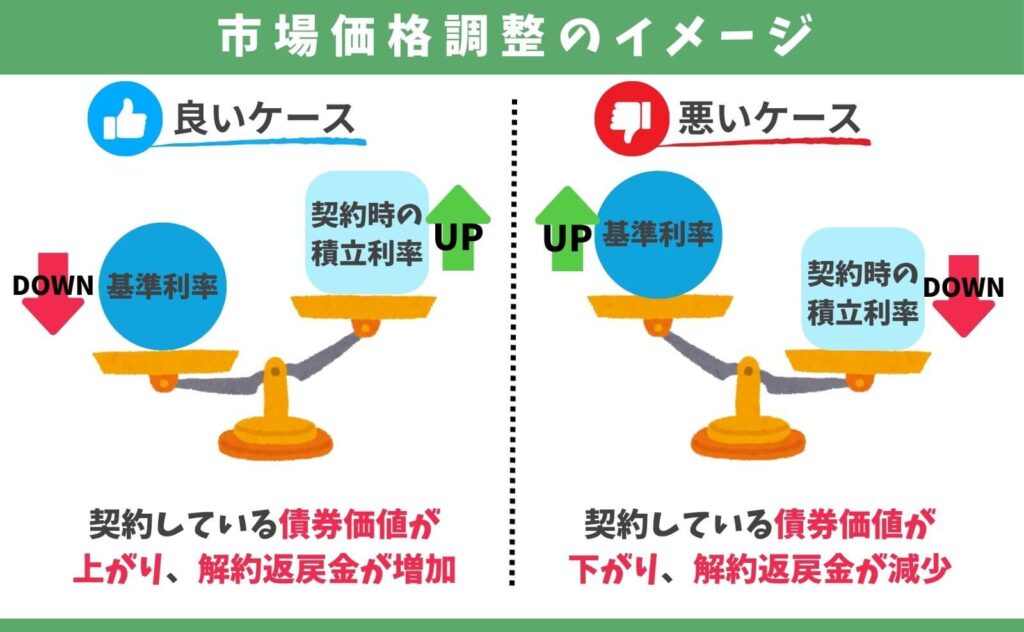

市場価格調整は解約時の債券相場次第で、解約返戻金が調整されること。

市場価格調整とは契約した積立利率をもとに、解約時の基準利率(債券相場)によって解約返戻金を調整することです。

- 米ドルの基準利率 → USドル建公社債の債券インデックスをもとに設定

- 日本円の基準利率 → 日本国債の流通利回りおよび日本社債のインデックス指標をもとに設定

市場価格調整用の「基準利率」というものがあり、契約時の積立利率がこの基準利率より高ければ契約した債券の価値が上がり解約返戻金が増えます。

反対に、契約時の積立利率が基準利率より低ければ、契約した債券の価値が下がり解約返戻金が下がる仕組みです。

| 米ドル | 日本円 | |

|---|---|---|

| 死亡時 | 元本保証なし (為替リスク) | 元本保証あり |

| 積立利率の変更日付 での解約 | 元本保証なし (為替リスク) | 元本保証あり |

| 積立利率の変更日付 以外での解約 | 元本保証なし (為替リスク、市場金利リスク) | 元本保証なし (市場価格調整) |

積立利率が高いとき契約すれば、基準利率が下落したときに解約返戻金の増加が見込めるから有利と案内されるケースは多いです。

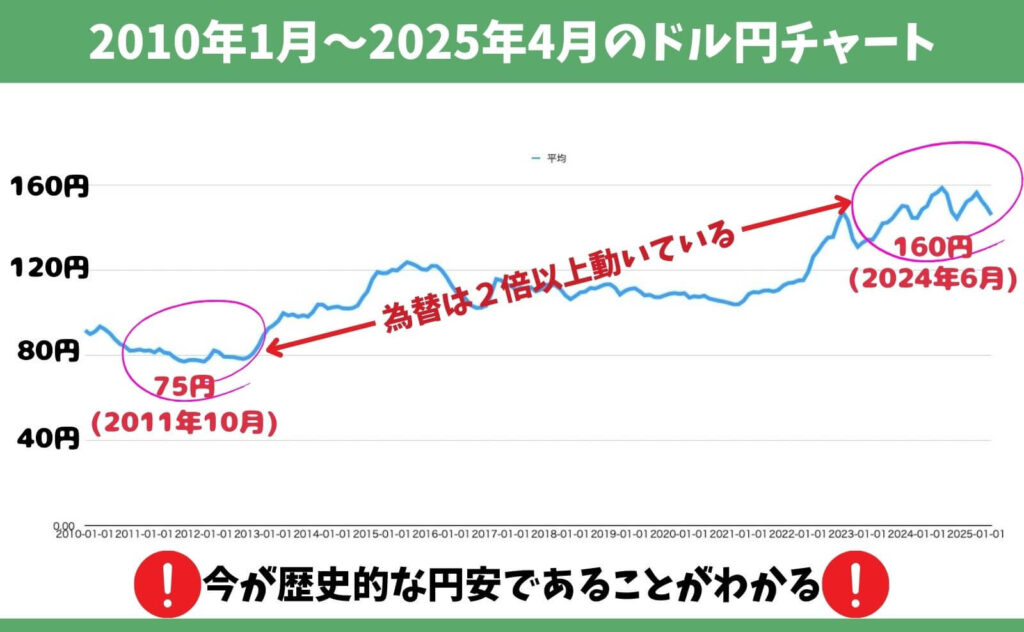

しかし、米ドルを選んでいるなら市場価格調整が有利に働いたとしても、結局はお金を受けとる時の為替に運用成果が大きく左右されてしまうので注意しましょう。

POINT過去15年だけでドル円は2倍以上(75円〜160円)も動いた

【基礎知識③】運用目的なら「健康告知なしプラン」が合理的だが…

お金を増やすことを目的にビーウィズユープラス2を考えているなら、健康告知なしプランが合理的です。

- 死亡保障が抑制される → 保険関係費(手数料)が抑えられ運用効率アップ

- 健康告知ありプランより積立利率が高いことが多い

- 米ドルの積立利率保証期間が終身(契約時の利率で生涯固定)

しかし、健康告知ありプランのほうが保険営業の販売手数料がよく儲かるので、健康告知ありプランをオススメされることがほとんどです。

契約できる年齢が高め(米ドル:50歳〜、日本円:40歳〜)に設定されているがネックですが、教育費の運用として考えているなら健康告知あり・なしプランを数字で比べてから決めてください。

余剰資金でビーウィズユープラス2で教育資金を運用すべきかの判断基準

- 資産運用しつつ相続対策をしたい → 保険で資産運用が最適解

- 保険or保険以外の判断基準!簡易フローチャートでチェック

資産運用しつつ相続対策をしたい → 保険で資産運用が最適解

ビーウィズユープラス2で資産運用する最大のメリットは、相続対策ができることです。

保険以外にも資産運用できる金融商品は無数にありますが、万が一のとき「死亡保険金」として宛名を指定してお金を遺せる運用商品は保険だけです。

- 相続人(配偶者・子ども等)の仲が悪く、遺産分割協議で揉める可能性が高い

- 相続税の基礎控除・配偶者控除では納まらない資産あり!生命保険の相続税非課税枠を使いたい

- 保有資産として現金が少ない!相続税の支払いに充てる資金を用意しておきたい

- 事実婚状態。内縁の配偶者にお金を遺したい etc.

このようなケースに該当するなら、資産運用をしながら相続対策ができるビーウィズユープラス2を検討する価値は大きいです。

しかし、教育資金の運用で考えているなら、相続人が「配偶者・未成年の子ども」という状況がほとんどで、相続対策が本当に必要なのかという本質から考えた方がいいです。

もし相続対策が必要でビーウィズユープラス2を検討するなら、他社にも同等商品がたくさんあるので、同等条件で最低3社以上を数字で比べてから決めることをオススメします。

≫【2026年最新版】現役FPオススメ!教育費の相談ができるFP相談窓口ランキング

保険 or 保険以外の判断基準!簡易フローチャートでチェック

保険で資産運用したほうがいい人は、「保険じゃないと解決できない悩み」がある人です。

そうは言っても自分で判断できる人は少ないので、初心者でも判断できるように、一時払ドル建て終身保険が向いているかのチェックツール(フローチャート)を作りました。

「一時払い終身保険」が有効な選択肢です!

米国債の直接購入や、ETFでの運用+エンディングノート作成を検討しましょう。

ちなみに質問⑥のように、家族に負担をかけたくないという人は多いです。

しかし、個人で運用していたとしても、相続時の相談ができる「相続専門ダイアル」が整備されている証券会社は多くあり、しっかりサポートを受けられる体制が整っています。

それでも、「死亡 → 保険金が払われる」というシンプルな仕組みを好むなら「YES」と判断してください。

保険で資産運用することにこだわらないほうがいい人

相続対策をする必要がないなら、ビーウィズープラス2など「保険で資産運用」することに固執しないほうがいいです。

そもそも保険は「万が一のとき、家族が経済的な困窮状態に陥ること」ことを避けるための入るもので、資産運用のために入るものではありません。

もしあなたが相続対策の心配がないのにビーウィズユープラス2を検討していたなら、視野を広げて教育費の運用方法を探したほうがいいです。

どんな運用方法があるのか、自分に向いているのかわからないなら、保険以外の運用方法もしっかり案内してくれるFPに相談すれば、最適な運用方法を見つけられます。

≫【2026年最新版】現役FPオススメ!教育費の相談ができるFP相談窓口ランキング

\マネーコーチのFPは保険以外の選択肢も教えてくれる!カメラオフ相談OK /

\NISA口座開設〜売却など、資産運用のこともいつでも相談可!/

現役FPの意見①:ビーウィズユープラス2にこだわる理由がない

保険を扱える立場からビーウィズユープラス2を客観的に分析すると、相続対策が必要だとしてもこの保険にこだわるべき理由がありません。

- 教育費の保障 → 終身である必要がない

- 資産運用 → 保険関係費等の手数料が高すぎ

- 相続対策 → 他の保険でも可能

- 健康告知なしで入れる → 他の保険でも可能

- 積立利率が高い → 実質利回りで計算しないと優劣を判断できない

- 手軽に投資したい → 個人でもできる(不安ならFPにサポートして貰えばOK)

もし保険で教育資金の運用をするなら、経過年数によって市場価格調整がなくなり、為替リスクだけになるシンプルな仕組みで初心者にやさしい一時払い終身保険も他社にあります。

「どうしても一時払い終身保険で運用したい」「メットライフ、ビーウィズユープラス2以外は考えられない」と、あなたが考えているなら話は別です。

そうでないなら、一旦冷静になり「本当にこの保険じゃないと解決できない悩みなのか?」を整理したほうが、「あとで後悔しない最適な方法」を選ぶことができるでしょう。

≫【2026年最新版】現役FPオススメ!教育費の相談ができるFP相談窓口ランキング

\マネーコーチのFPは保険以外の選択肢も教えてくれる!カメラオフ相談OK /

\NISA口座開設〜売却など、資産運用のこともいつでも相談可!/

現役FPの意見②:最適解は人それぞれ!運用方法の選択肢は無数にある!

教育費の相談をすると高確率で保険の案内をされますが、積立方法・運用方法は保険以外にもたくさんあります。

保険しか知らないと、狭い選択肢の中でしか選ぶことができず、あなたの状況と考え方にあった最適解を選べないばかりか、あとで後悔するリスクも跳ね上がります。

- 定期預金:〜年1%未満

- 個人向け国債:年1〜1.3%ほど

- 国内社債:年1〜2%ほど

- 外国債:年2〜5%ほど

- 外国社債:年3〜5%ほど

- 投資信託:年3〜7%ほど

etc…

どの運用方法がいいのか、運用しないほうがいいのかは、子どもの年齢、資産状況、リスク許容度などによって異なります。

例えば、子どもが0歳で運用資金を使うのが15年以上先なら、リスクはあってもNISAを通して投資信託の王道「S&P500」や「全世界株式」のインデックスファンドで運用する人も多いです。

投資の名著『ウォール街のランダムウォーカー』によると、過去70年(1950年から2020年)の間、S&P500で15年以上運用していた人は、どの15年を切り取っても元本割れしなかったことを、歴史が証明しています。

余剰資金を投資信託で15年運用し、平均リターンである年率5%だった場合

・100万円を15年運用 → 207万

・200万円を15年運用 → 415万

・300万円を15年運用 → 623万

・500万円を15年運用 → 1,039万

・1,000万円を15年運用 → 2,078万

このように、ビーウィズユープラス2より大きく増える可能性があります。

さらに、NISAを通して投資信託で運用すれば、運用益をすべて非課税にできるのも、保険では得られないメリットです。(年360万、生涯1,800万の投資限度に注意)

どんな運用方法があるのか、自分の目的・状況に合うのはどれなのかを整理しないと、そもそも最適な運用方法を選ぶことはできない。

もしあなたが、保険以外の運用方法について教えてもらっておらず、ビーウィズユープラス2を検討していたなら、一度立ち止まって視野を広げたほうがいいです。

自分で運用方法を調べる自信がないなら、知識豊富なFP担当【マネーコーチ】に相談すれば、最適な運用方法を選ぶ手助けをしてくれるのでおすすめです。

\マネーコーチのFPは保険以外の選択肢も教えてくれる!カメラオフ相談OK /

\相談後の平均積立額+2万!子どものためのお金が増える!/

ビーウィズユープラス2で教育資金を運用するデメリット

- 【デメリット①】契約時手数料や保障料など「保険関係費(手数料)」が高い

- 【デメリット②】お金を使いたいときの相場は予測不可能!損することもある

- 【デメリット③】高利率契約に該当したら、倒産時の補償が下がってしまう

【デメリット①】契約時手数料や保障料など「保険関係費(手数料)」が高い

ビーウィズープラス2は「保険関係費」として、保険特有の様々な手数料が掛かります。

| 手数料率 | |

|---|---|

| 保険契約の締結費用 (保険関係費①) | 一部開示なし |

| 保険契約の締結や維持・ 死亡保障などの費用 (保険関係費②) | 開示なく不明 |

| 資産運用のための費用 (保険関係費③) | 基準利率から±1%以内で控除 |

| 初期死亡時保険金円建て 保証特約の費用 (保険関係費④) | 開示なく不明 |

| 為替手数料 | ・円入金:+50銭 ・円支払:ー50銭 |

| 解約控除 (日本円・告知なしプラン) | 積立金 × 最大2% |

| 年金管理費用 (年金受取りを選んだ場合のみ) | 毎年の年金額 × 1% |

お金を増やす目的なら、保険関係費なしで運用できる保険以外で考えたほうが確実に合理的です。

【デメリット②】お金を使いたいときの相場は予測不可能!損することもある

ビーウィズユープラス2でオススメされることが多い「米ドル」を選んだ場合、元本割れを起こす可能性があります。

積立利率が高く、積立金がドルベースでいくら増えても、結局はお金を引き出すときの為替次第で運用成果の良し悪しが決まるからです。

過去のドル円チャートをみると、直近15年だけで75円〜160円と倍以上も変動しています。

例えば、

という相場で契約し、20年後に37,500ドル(返戻率200%)になっていたとしても、1ドル80円だったら

となり、20年もの時間を費やし利回り0%という可能性や、80円よりも円高になり損する可能性もあります。

将来の為替は誰にも予想できないので、ビーウィズユープラス2に入るなら損しても気にしない程度の保険料で入ることをオススメします。

POINT「今後そこまで円高にならない」と言われても、何の根拠もない。

損してもすべて自己責任。

【デメリット③】高利率契約に該当したら、倒産時の補償が下がってしまう

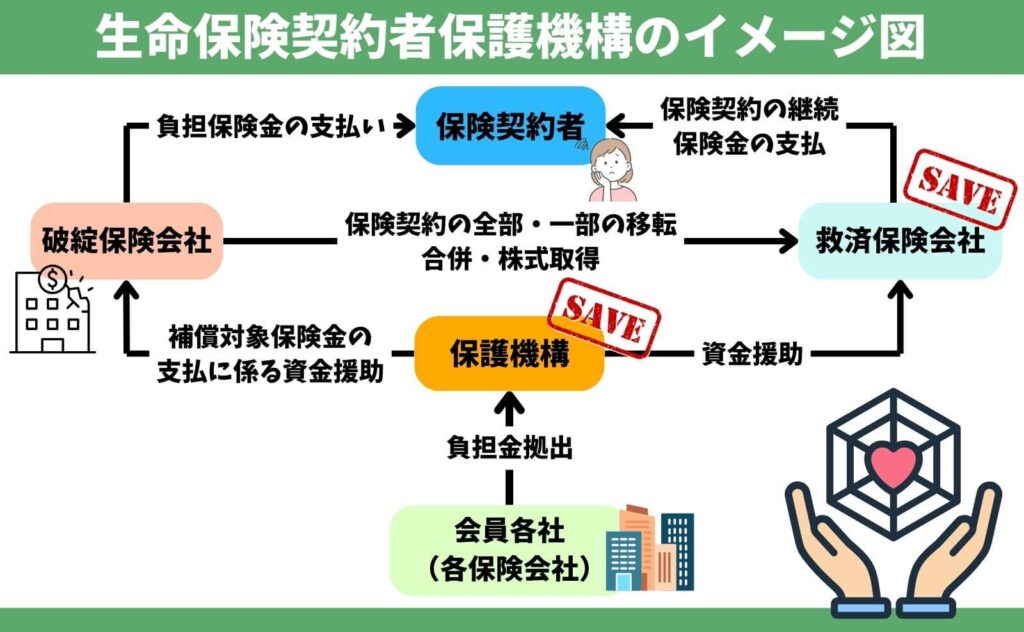

もしメットライフが倒産したら、契約は存続できても契約内容が大きく変わる可能性があります。

生命保険契約者保護機構は『高利率契約』を引き継ぐ場合、利率を引き下げるからです。

千代田生命が倒産したとき、保障の減額など契約内容が変更されて引き継がれた。

もし倒産したら、今のままの契約内容で引き継げるかどうか、そのときにならないとわからない。

ちなみに証券会社で米国債に投資すれば、証券会社が倒産しても運用資産に影響がでません。

なぜなら運用資産を分別管理(証券会社の資産と顧客の運用資産を分けて管理)しており、証券会社が倒産しても運用資産に影響がでない仕組みになっているからです。

ビーウィズユープラス2を通して米国債で運用した場合、保険会社の倒産したときのリスクが個人で証券会社を通して投資するより高くなります。

ビーウィズユープラス2で運用するメリット

ビーウィズユープラス2の主なメリットは3つです。

- 生命保険の相続税非課税枠が使える

- 普通預金にお金を置いておくより、増える可能性がある

- 死亡保険金を活用して、遺族の相続トラブル回避などの相続対策ができる

でも、この保険にこだわっていないなら同等の一時払終身保険は他社にもあるし、主なメリットは同じです。

中には契約してすぐ保険料以上の保障が始まるものや、経過年数によって市場価格調整と解約控除がなくなり、為替だけ考えればいいシンプルなものもあります。

15年以上経てば、市場価格調整と解約控除がなくなる一時払終身保険の解説記事は、こちらを参考にしてみてください。

ビーウィズユープラス2で資産運用が向いている人

- 相続対策が必要な人

- 損するリスクを許容できる人

- ビーウィズユープラス2にどうしても入りたい人

このような人は、ビーウィズユープラス2で万が一に備えつつ資産運用するのが向いています。

しかし、ビーウィズユープラス2と同等の一時払い終身保険は他社にもたくさんあります。

この保険に強いこだわりがないなら最低3社以上、比較してから決めるのがオススメです。

≫【2026年最新版】現役FPオススメ!教育費の相談ができるFP相談窓口ランキング

\マネーコーチのFPは保険以外の選択肢も教えてくれる!カメラオフ相談OK /

\NISA口座開設〜売却など、資産運用のこともいつでも相談可!/

ビーウィズユープラス2で資産運用はやめたほうがいい人

相続対策をする必要がないなら、ビーウィズユープラス2で資産運用はやめたほうがいいです。

様々な手数料が引かれ、個人で投資するより運用効率が悪くなり、お金を増やす遠回りになってしまうからです。

- 相続人(配偶者・子ども等)の仲が悪く、遺産分割協議で揉める可能性が高い

- 相続税の基礎控除・配偶者控除では納まらない資産あり!生命保険の相続税非課税枠を使いたい

- 保有資産として現金が少ない!相続税の支払いに充てる資金を用意しておきたい

- 事実婚状態。内縁の配偶者にお金を遺したい etc.

これらに該当しないなら、あえて保険で資産運用するべき理由がありません。

保険以外まで視野を広げて、自分に最適な運用方法を選びましょう。

≫【2026年最新版】現役FPオススメ!教育費の相談ができるFP相談窓口ランキング

\マネーコーチのFPは保険以外の選択肢も教えてくれる!カメラオフ相談OK /

\NISA口座開設〜売却など、資産運用のこともいつでも相談可!/

よくある質問:FAQ

まとめ

ビーウィズユープラス2で教育資金の運用をするなら、相続対策が必要なら非常に有効です。

相続対策をする必要がないなら、あえてビーウィズユープラス2を選ぶべき理由がありません。

時間・お金は有限で、特に失った時間は二度と戻りません。

教育資金のために余剰資金を運用してお金を増やしたいなら、保険以外の運用方法まで視野を広げたほうが、最適な運用方法を見つけられる可能性が高いのでオススメです。

≫【2026年最新版】現役FPオススメ!教育費の相談ができるFP相談窓口ランキング

\マネーコーチのFPは保険以外の選択肢も教えてくれる!カメラオフ相談OK /

\NISA口座開設〜売却など、資産運用のこともいつでも相談可!/

コメント