- 「返戻率が高い」という評判をみて、明治安田生命のつみたて学資が気になっている。

- 他社よりお金が増えるなら、なにか隠れたデメリットはないのかな…

- SNSで調べると、学資保険に入っていない人も多く、本当に必要なのかもわからない

- あとで後悔したくない!つみたて学資は入る価値がある保険なの?誰か客観的情報を教えて!

「返戻率127%」「万が一の保障もある」「銀行より有利」など、明治安田生命「つみたて学資」を勧められたものの、隠れたデメリットはないのか疑いをもつ人は多いです。

そんなに良い言葉を並べられると、なにか落とし穴がないのか不安になってしまいますよね。

実は、子どもが小さいほど「つみたて学資」に入る価値がないことを、保険販売が目的の保険営業・企業サイトは教えてくれません。

そこでこの記事では、業歴10年超現役FPとして2,000世帯以上の保険・資産形成など「お金の悩み」を解決してきた筆者が、明治安田生命「つみたて学資」について客観的情報を教えます。

最後まで読めば、この保険に入る価値があるかが分かり、あなたの大切なお金・時間をムダにしないで済みます。

- 学資保険として返戻率が高いのは事実だが、この保険じゃないと解決できない問題がない

- 保障性が薄い!契約者が死亡した以降の保険料支払いがなくなるだけ!

- 子どもが小さいほど、同じお金・時間をNISAに費やしたほうが期待リターンが高い

- 保険・積立を分けるだけで、つみたて学資より保障が手厚く、お金を増やせる可能性が高い

- 教育費の積立・保険の悩みは

家計相談サービス【マネーコーチ】がオススメ

家計相談サービス【マネーコーチ】がオススメ - 教育資金の積立は学資保険以外もたくさんある!視野を広げて最適な積立方法を選ぼう!

- 【2025年最新版】現役FPオススメ!タイプ別・学資保険ランキング

\マネーコーチのFPは保険以外の選択肢も教えてくれる!気軽にカメラオフ相談OK /

\相談後の平均積立額+2万!子どもに使えるお金が増やせる!/

明治安田生命のこども保険「つみたて学資」の基本情報

- 積立に特化!保障は保険料払込免除だけ!

- 万が一のときは「契約者」が保障対象

- 祝い金は大学等の進学に使う

- 保険料は一時払・年払・月払から選択

積立に特化!保障は保険料払込免除だけ!

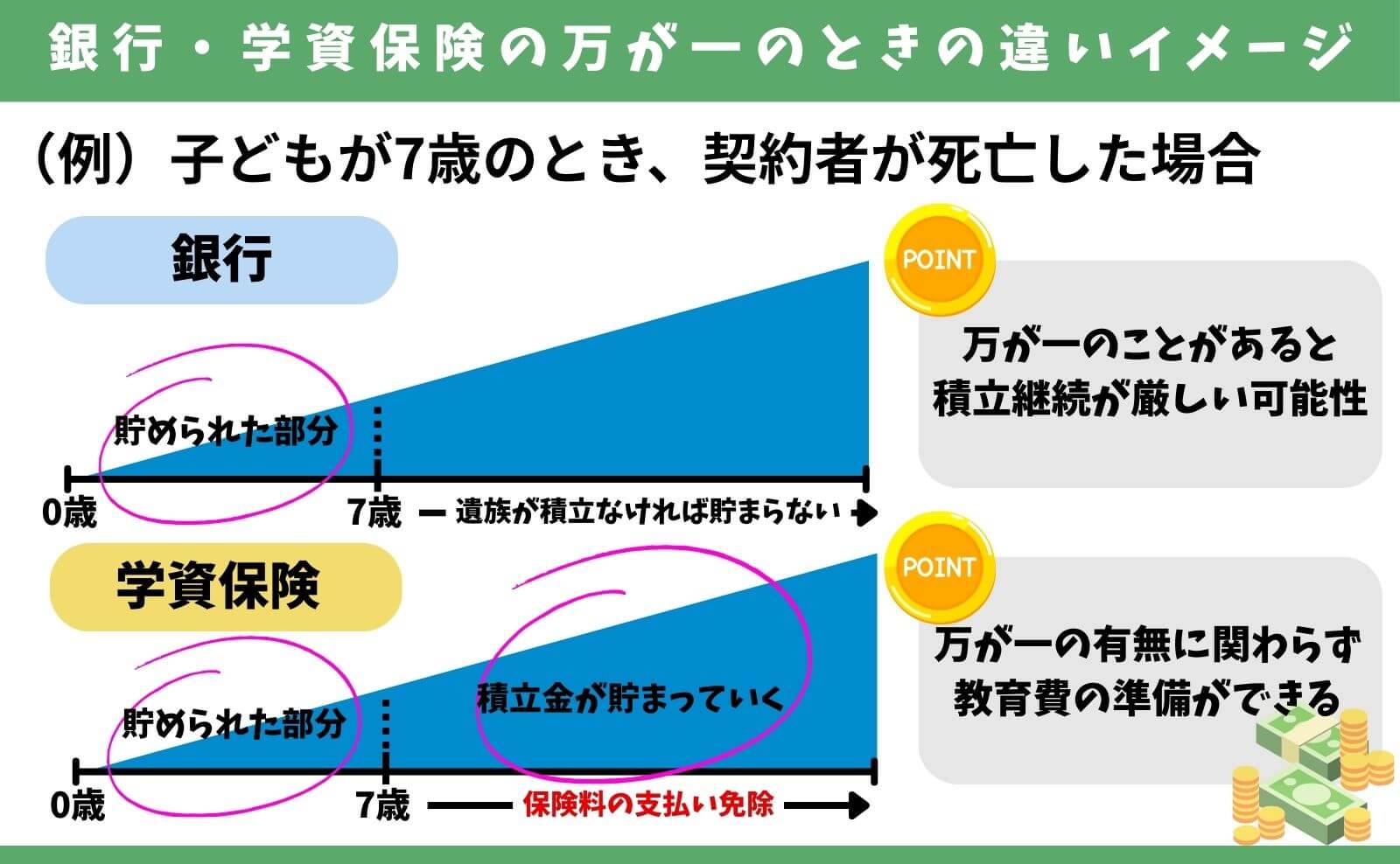

つみたて学資は保障性が薄く、積立に特化しています。

一般的な生命保険と違い、子どもの親が死亡しても保険料支払いをしなくてよくなるだけです。

子どもが小さいほど、万が一があると経済的に困ってしまうケースは多いです。

どんな状況でも、子どものためにしっかり備えておきたいなら、保障性が薄い学資保険だけだと役不足である可能性が高いです。

\マネーコーチのFPは保険以外の選択肢も教えてくれる!気軽にカメラオフ相談OK /

\相談後の平均積立額+2万!子どもに使えるお金が増やせる!/

万が一のときは「契約者」が保障対象

学資保険の保障対象は「契約者」です。

- 学資保険の保障対象:契約者(子どもの親)

- 他保険の保障対象:被保険者

祝い金は大学等の進学に使う

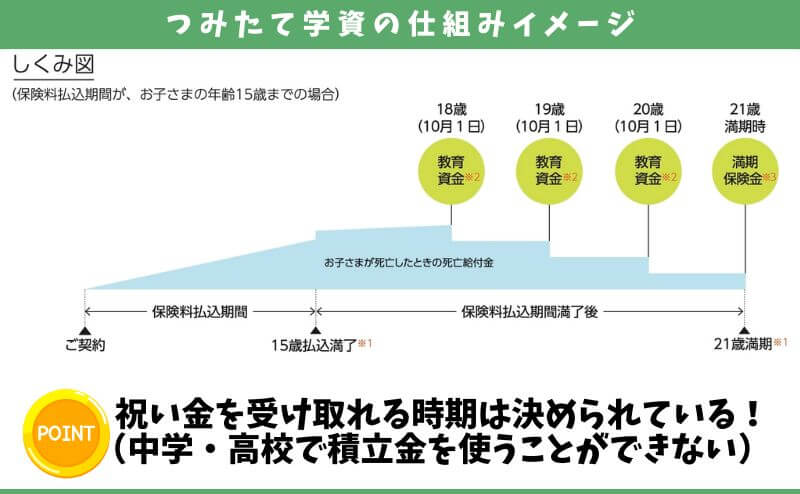

つみたて学資は「高校卒業後の進学費用」に特化しています。

祝い金は18歳〜21歳の間で受けとる仕組みで、中学・高校入学などでは使うことができないからです。

大学・専門学校・短期大学などの進学費用は大きく、そのための準備として「つみたて学資」があります。

≫大学・専門・短大はこんなに高い!!将来の教育費目安についてはこちら

保険料は一時払・年払・月払から選択

保険料支払いのペースは「一時払・年払・月払」から選べます。

保険料支払いをどれにするかで、返戻率は大きく変わるので比較してから選ぶのがオススメです。

【比較検証】つみたて学資の返戻率・利回りをシュミレーション

- 【検証①】つみたて学資を払込期間ごとに返戻率を比較!短期で払うほど増える

- 【検証②】かんぽ生命の学資保険と比較!つみたて学資のほうが返戻率が高い

- 【検証③】NISAと比較!お金を増やしたいならNISAがオススメ

- 【検証④】保障が必要!かけすて保険&NISAで解決

【検証①】つみたて学資を払込期間ごとに返戻率を比較!短期で払うほど増える

つみたて学資は払込期間を短くし、まとめて払うほど返戻率を高くできます。

- 契約者:25歳(男性)

- 被保険者:0歳

- 受取総額:280万(70万 × 4回)

- ※返戻率・利回りは運用益への課税を考慮していません。

| 払込期間 | 保険料 | 総保険料 | 返戻率 | 利回り |

|---|---|---|---|---|

| 10歳(月払) | 19,041円 | 228万 | 122.5% | 約1.1% |

| 15歳(月払) | 13,156円 | 236万 | 118.2% | 約0.8% |

| 10歳(一括払) | 220万 | 220万 | 127.4% | 約1.3% |

返戻率を最大限高めたいなら、払込期間10歳(一括払)がオススメですが、「保険料払込免除」の保障が効いている期間も短くなり、保障性がより薄くなります。

ちなみに、このシュミレーションの返戻率・利回りは運用益への課税を考慮していません。

つみたて学資に入るなら、あなたの年齢で各払込期間ごとにシュミレーションしてから選んだほうがいいです。

【検証②】かんぽ生命の学資と比較!つみたて学資のほうが返戻率が高い

学資保険の鉄板「かんぽ生命 はじめのかんぽ」と同等条件で比べると、返戻率が20%以上も差があり、つみたて学資の優位性が高いです。

- 比較対象:かんぽ生命「はじめのかんぽ」

- 契約者:25歳(男性)

- 被保険者:0歳

- 払込期間:10歳まで

- 祝い金:18歳〜21歳で計4回受けとり

- ※返戻率・利回りは運用益への課税を考慮していません。

| 保険料 | 総保険料 | 総受取額 | 返戻率 | 利回り | |

|---|---|---|---|---|---|

| つみたて学資 | 19,041円 | 228万 | 280万 | 122.5% | 約1.1% |

| はじめのかんぽ | 24,540円 | 294万 | 300万 | 101.8% | 約0.09% |

| 差額 | 5,499円 | 66万 | 30万 | 20.7% | 約1.01% |

同等条件の学資保険に入るなら、保険会社に固執しない限り、返戻率が高いほうを選ぶ人がほとんどです。

≫【2025年最新版】現役FPオススメ!タイプ別・学資保険ランキング

【検証③】NISAと比較!お金を増やしたいならNISAがオススメ

同じお金・時間をNISAにかけた場合と比べると、NISAのほうが圧倒的に期待リターンが高いです。

NISAは運用益をすべて非課税にできる素晴らしい制度

NISAは投資して得た運用益がすべて非課税になる、お得な投資制度のことです。

| 学資保険 | NISA | |

|---|---|---|

| 保障 | 保険料払込免除 | なし |

| 対象者 | 子どものいる親 | 国内に住む 18歳以上の成人 |

| 手数料 | 保険関係費 | 運用費用 |

| 運用益への課税 | あり (一定以上の運用益の場合) | なし (すべて非課税) |

| 運用先 | 主に日本国債 | 投資信託 ETF 株式等 |

| 運用期間 | 満期まで | 無期限 |

| 途中引き出し | 解約すれば可能 | 可能 |

- 比較対象:NISA(投資信託の平均利回り年5%で計算)

- 契約者:25歳(男性)

- 被保険者:0歳

- 積立額:19,041円

- 祝い金:18歳から毎年70万 × 4回を受けとり

※返戻率・利回りは運用益への課税を考慮していません。

※2:NISAは18歳から毎年70万ずつ同じように引き出し、21歳時点の残高と合算した数値

| 保障 | 総積立額 | 総受取額 | 返戻率 | 利回り | |

|---|---|---|---|---|---|

| つみたて学資 | あり | 228万 | 280万 | 122.5% | 約1.1% |

| NISA | なし | 228万 | 369万※2 | 161.8% | 5% |

| 差額 | ー | ー | 89万 | 39.3% | 約3.9% |

保障がない点を除き、NISAのほうが資産形成に優れているのでオススメです。

\マネーコーチのFPは保険以外の選択肢も教えてくれる!気軽にカメラオフ相談OK /

\相談後の平均積立額+2万!子どもに使えるお金が増やせる!/

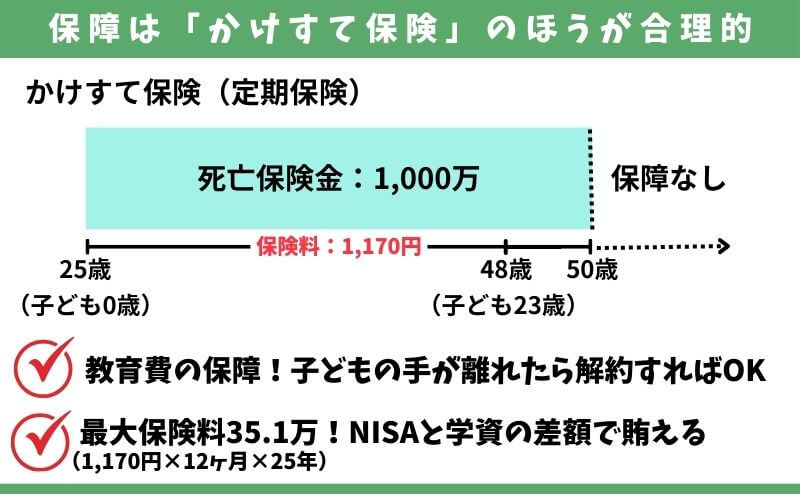

【検証④】保障が必要!かけすて保険&NISAで解決

保障が必要なら、子どもの手が離れるまでの間だけ「かけすて保険」に入れば、NISAで教育資金を貯めるときに保障がない問題を解決できます。

たとえば、SBI生命の定期保険でシュミレーションすると、かけすて保険料を払ったとしても、NISAを含めて考えれば「つみたて学資」より有利な備えができます。

子どもが小さいときに万が一のことがあったら、かけすて保険はすぐ死亡保険金を払ってくれるので安心です。

しかし、かけすて保険に貯蓄性はないので、NISAと組み合わせて考えればお互いの弱点を補完しつつ、つみたて学資より有利な備えができるのでオススメです。

\マネーコーチのFPは保険以外の選択肢も教えてくれる!気軽にカメラオフ相談OK /

\相談後の平均積立額+2万!子どもに使えるお金が増やせる!/

つみたて学資のデメリット

- 【デメリット①】死亡保障がない

- 【デメリット②】保険料から保険関係費が引かれてしまう

- 【デメリット③】復活・自動振替貸付・払済ができない

- 【デメリット④】積立金の調整に自由度がなく、長く続けにくい仕組み

【デメリット①】死亡保障がない

つみたて学資は「積立」に特化しており、保障がほとんどありません。

契約者である親が死亡しても保険金は払われず、保険料の支払いをしなくてすむだけだからです。

子どもが小さいほど、生活費や教育費のために死亡保険金がないと困る人は多く、保障が必要なら他で考えなければいけません。

保険なのに保障が薄いのは、大きなデメリットです。

\NISAサポートあり!マネーコーチのFPは保険以外の積立法も教えてくれる! /

\相談後、平均積立額+2万円!全国どこでもカメラオフで相談可 /

【デメリット②】保険料から保険関係費が引かれてしまう

つみたて学資は保険料のすべてが積立されません。

保障料や保険契約の締結・維持にかかわる費用として、手数料(保険関係費)が保険料から引かれるからです。

保険会社は手数料率を一切開示しておらず、顧客に対して不親切な部分です。

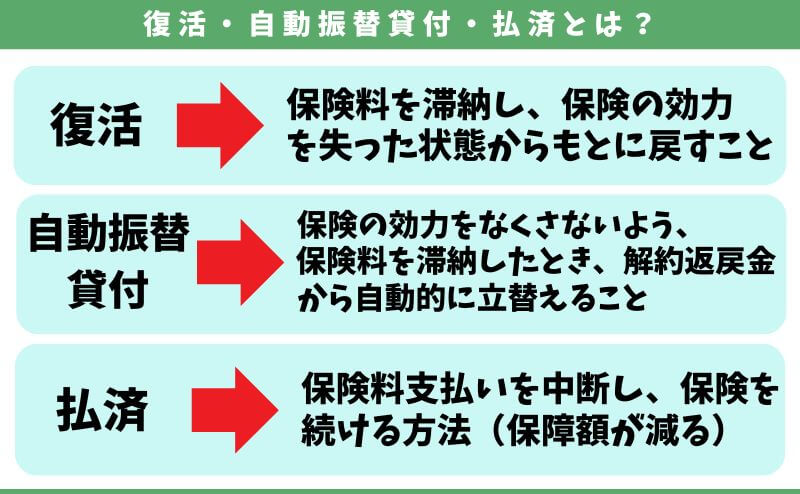

【デメリット③】復活・自動振替貸付・払済ができない

保険を続ける上でのセーフティネットである「復活」「自動振替貸付」「払済」ができません。

たとえば、保険料の支払いができず保険の効力を失う「失効」状態になると、契約を元通りにする「復活」ができないので、契約の強制解除となります。

つみたて学資で損するリスクを減らしたいなら、最後まで無理なく払える保険料設定にすることが重要です。

【デメリット④】積立金の調整に自由度がなく、長く続けにくい仕組み

契約途中で転職、出産、子供の進学など、経済状況の変化によって、保険料支払いが厳しくなってしまう人は多いです。

(例)契約2年目で出産に伴い退職。保険料の支払いが厳しくなってしまった。

・つみたて学資 → 解約・減額で対応。契約してすぐだと、損する可能性あり。

・保険以外で積立 → 積立金の増額・減額・中断・再開いつでも自由。

特に女性は出産後に経済状況が大きく変わるケースが多いので、どんな状況でもストレスなく積立を続けやすいほうが精神的に楽です。

メリット

- 【メリット①】学資保険の中では返戻率が高い

- 【メリット②】祝い金をすえ置きできる

- 【メリット③】相続税非課税枠が使える

- 【メリット④】生命保険料控除が使える

【メリット①】学資保険の中では返戻率が高い

つみたて学資は、学資保険の中だと返戻率が高いです。

学資保険で元本割れしたくないなら、つみたて学資の検討はありです。

【メリット②】祝い金をすえ置きできる

祝い金を受けとる必要がなければ、受け取らずにすえ置くことができます。

満期が来ても、最長5年まではすえ置きが可能です。

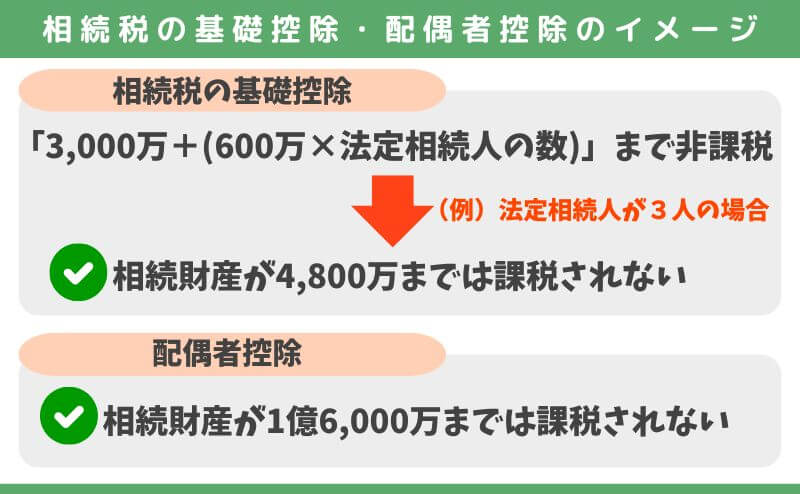

【メリット③】相続税非課税枠が使える

つみたて学資の死亡給付金は、生命保険の相続税非課税枠の対象です。

<生命保険の相続税非課税枠のイメージ>

・計算式:500万円 × 法定相続人の数

→ たとえば、法定相続人が3人(妻・子2人)の場合、1,500万円までの死亡給付金が相続税の対象にならずに遺せる

生命保険の相続税非課税枠は、基礎控除・配偶者控除に加えて使えるので、相続財産が基礎控除などで納まらない場合は有効です。

さらに受取人を指定すれば、死亡保険金は受取人固有の財産になり、遺産分割の対象となる相続財産に含まれません。

相続税非課税枠が使え、お金に名前をつけて遺せるのは保険特有のメリットです。

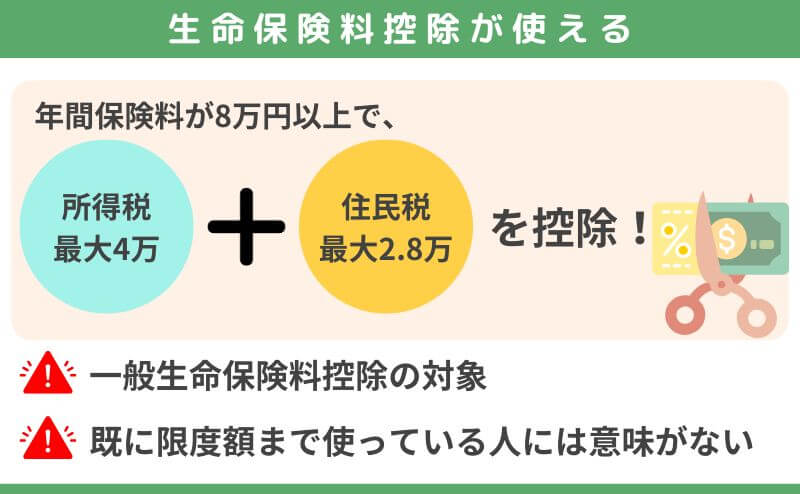

【メリット④】生命保険料控除が使える

年間の払込保険料に応じた、生命保険料控除を受けられます。

しかし、既に加入中の保険で保険料控除を限度額まで使っていたら、つみたて学資に入っても今以上の控除は受けられません。

体験談:教育費のために貯蓄型保険に入って後悔

筆者が保険業界に入りたてで無知なとき、将来のための貯蓄としてドル建て保険に入りました。

他の保険より利率が高く、銀行に積立するより良いと思ったからです。

- 加入商品:ジブラルタ生命 低解約返戻金型ドル建て終身保険

- 予定利率:年2.75%

- 払込期間:15年

- 保険料:50米ドル

- 保障額:30,000米ドル

- 目的:将来のための貯蓄として

契約して15年ほどが経ちますが、現在の返戻率は70%ほど、最後まで続けても110%しかありません。

もし同じ期間、投資信託で積立をしていたら、積立金は2倍以上に増えています。

当時の私に保険以外の金融知識があれば、保険で積立をすることはないし、相談者にオススメすることはありません。

\NISAサポートあり!マネーコーチのFPは保険以外の積立法も教えてくれる! /

\相談後、平均積立額+2万円!全国どこでもカメラオフで相談可 /

保険営業は教えてくれない!FPの本音

- 【本音①】学資保険はまき餌!本当は他の生命保険を売りたい

- 【本音②】保障が「保険料払込免除」のみ!保障性が薄すぎる

- 【本音③】必ずしも学資保険に入る必要はない

- 【本音④】10年以上運用できるなら、保険で資産形成はもったいない

- 【本音⑤】保険・積立を分けるだけで、つみたて学資より優れた備えに!

【本音①】学資保険はまき餌!本当は他の生命保険を売りたい

学資保険の相談をすると、追加で生命保険の提案を受けるケースが多いです。

なぜなら、学資保険の販売手数料は非常に低く、たとえ学資保険をたくさん契約してもらっても保険営業は生活できないからです。

「ドアノック商品」と言われる学資保険を餌に、他の保険を契約してもらうのが保険営業の本当の狙いなので気をつけましょう。

【本音②】保障が「保険料払込免除」のみ!保障性が薄すぎる

保障が最も必要なのは「子ども生まれたとき」です。

それなのに、つみたて学資に死亡保険金はなく、子どもの親が死亡しても保険料の支払いが免除されるだけです。

保険なのに保障が薄いなら、万が一のとき家族が困ってしまう可能性があります。

「返戻率が高い」という理由だけで、保険に入るのはやめたほうがいいです。

POINT

POINT資産が十分あり、保障がなくても困らないなら問題なし

【本音③】必ずしも学資保険に入る必要はない

子どもが生まれたからといって、学資保険に入る必要はありません。

少し視野を広げれば、教育費の積立方法は学資保険以外でもたくさんあるからです。

- 貯金

- 定期預金

- 個人向け国債

- 債券

- 投資信託

- 株式 etc..

たとえば、「親から学資保険に入ったほうがいいと言われた」というケースも多いですが、以前と今では学資保険の返戻率は大きく変わります。

<学資保険:20年前と今の返戻率イメージ>

・20年前の学資:18年の返戻率 120%

・今の学資:18年後の返戻率 102%

※以前のほうが利率が高く、一時払しなくても返戻率がよかった

少しでも有利に教育費を貯めたいなら、学資保険を含む「貯蓄型保険」にこだわるのはやめたほうがいいです。

【本音④】10年以上運用できるなら、保険で資産形成はもったいない

10年、15年と長く運用できる人ほど、つみたて学資で資産形成するのはもったいないです。

同じ時間・お金を掛けるなら、NISAで「S&P500」や「全世界株式」のインデックスファンドなどで運用したほうが、リスクが上がってもより高いリターンを期待できるからです。

たとえば、SBI証券「NISA積立設定ランキング」で常に上位、優良投資信託と名高い『eMAXIS slim米国株式 S&P500インデックスファンド』で10年運用した場合を検証します。

S&P500インデックスファンド一つだけで、米国優良企業500社にまるっと投資できる

S&P500インデックスファンドとは、アメリカの代表的な株価指数「S&P500」に連動する投資信託のこと。S&P500は、米国の優良企業500社(Apple、Google、Amazonなど)の株価を反映しており、経済成長とともに長期的に上昇してきた実績があります。

【特徴】

✅ 分散投資:1つのファンドで500社に分散投資できる

✅ 長期運用向き:歴史的に右肩上がり(過去のデータでは15年以上で元本割れなし)

✅ 低コスト:アクティブファンドより手数料が安い

✅ ほったらかしOK:定期的に積み立てるだけで運用可能

初心者でも始めやすく、長期的な資産形成に向いている投資商品として有名です。

投資の名著『ウォール街のランダムウォーカー』によると、過去70年(1950年から2020年)の間、S&P500で15年以上運用していた人は、どの15年を切り取っても元本割れがなかったという客観的データがあります。

(例)1957年〜2024年末までの平均リターン「年率10.5%」で運用できた場合のイメージ

・毎月2万を10年積立:240万 → 421万

・毎月3万を10年積立:360万 → 632万

※NISAを通さずに投資し、課税を考慮しても学資保険より期待リターンが高い

あくまで過去の実績であり、将来の運用成果を約束するものではありませんが、10年以上運用すれば元本割れする可能性が抑えられることを歴史が証明しています。

長期運用ができるなら、同じ時間・お金をS&P500インデックスファンドのような優良投資信託で運用したほうが、株式の成長による運用益も期待できるのでオススメです。

\NISAサポートあり!マネーコーチのFPは保険以外の積立法も教えてくれる! /

\相談後、平均積立額+2万円!全国どこでもカメラオフで相談可 /

【本音⑤】保険・積立を分けるだけで、つみたて学資より優れた備えに!

保障は「かけすて保険」、積立は「NISA」に分けるほうがオススメです。

つみたて学資より保障が手厚く、期待リターンが高いので、万が一があってもなくても教育費で困りにくくなるからです。

もし、NISAで15年も運用期間を取れないなら、積立を「貯金&NISA」に分散させるのも効果的です。

時間をかけてお金を育てるなら、より大きく育つ可能性があるところにお金を預けましょう。

\NISAサポートあり!マネーコーチのFPは保険以外の積立法も教えてくれる! /

\相談後、平均積立額+2万円!全国どこでもカメラオフで相談可 /

つみたて学資の評判・口コミ

口コミサイト「みん評」の評価は5点中3.2点と、まずまずでした。

良い口コミは返戻率が高いことへの満足度が多く、悪い口コミは対応が悪いことへの不満が多いです。

つみたて学資がオススメな人

- 普通預金より、少しでも増えるならいい

- 途中解約を絶対にしない

- 大学・専門・短大進学まで積立金を使えなくていい

- 教育資金をリスクにさらしたくない

- 返戻率が高い学資保険に入りたい

- 保険で教育資金を貯めたい

- 個人で投資する自信がない

- 面倒が嫌い!気軽に運用したい

このように考えるなら、明治安田生命「つみたて学資」を検討するのはありです。

しかし、少しでも有利な学資保険に入りたいなら、同等条件で他社比較したほうがいいです。

各社学資保険の比較は、取扱保険会社数が多いFP相談窓口がオススメです。

\NISAサポートあり!マネーコーチのFPは保険以外の積立法も教えてくれる! /

\相談後、平均積立額+2万円!全国どこでもカメラオフで相談可 /

つみたて学資の注意点

- 【注意点①】契約できる窓口が限られている

- 【注意点②】高校卒業後の学費のためにしか、貯めたお金を使えない

- 【注意点③】生命保険を提案をされたら、他社比較を必ずしよう

【注意点①】契約できる窓口が限られている

つみたて学資は、明治安田生命の営業職員から契約するのが基本です。

たとえ、一般的な保険代理店で明治安田生命の取扱いがあっても、つみたて学資の取扱いがないケースが多いからです。

つみたて学資の相談を明治安田生命にするなら、他の生命保険を提案されるケースも多いので、いらない保険を契約しないよう気をつけたほうがいいです。

【注意点②】高校卒業後の学費のためにしか、貯めたお金を使えない

つみたて学資の祝い金は、18歳まで受けとることはできません。

もし中学・高校受験で積立金を使いたいなら、解約・減額等でお金を引き出すしかなくなります。

子どものために、いつ・どんなときでも積立金を使える状況にしておきたいなら、つみたて学資にこだわらないほうがいいです。

【注意点③】生命保険を提案をされたら、他社比較を必ずしよう

生命保険の提案をされたら、同等条件で他社比較をしたほうがいいです。

同等の保障内容なら、保険料が安いものを選びましょう。

やめたほうがいい人

- 既に教育費として使える貯金がある人

- 積立金のすべてを、教育費として使える状態にしておきたい

- 個人で投資を始められる人

- 保障はいらない!資産形成目的で考えている人

- 資産形成方法にこだわりがない人

- 15年以上運用するなら、もっと積立金が増えて欲しい人

- お金が必要なタイミングで、積立金を自由に引き出して使いたい人

このような人は、つみたて学資を含む「貯蓄型保険」に入るのはやめたほうがいいです。

NISAなど保険以外で積立したほうが、ムダなく合理的にお金を貯められます。

「餅は餅屋」という言葉の通り、資産形成なら資産形成に適したものを選びましょう。

\NISAサポートあり!マネーコーチのFPは保険以外の積立法も教えてくれる! /

\相談後、平均積立額+2万円!全国どこでもカメラオフで相談可 /

つみたて学資をクーリングオフする方法

- 8日以内ならクーリングオフ

- クーリングオフできないなら解約

8日以内ならクーリングオフ

クーリングオフ対象期間内なら、契約成立した後でもデメリットなく申込の取消しができます。

迷っていたり、保険以外で運用するなら一旦クーリングオフするのは有効な手段です。

POINT

クーリングオフできないなら解約

クーリングオフ対象期間を過ぎているなら、解約しかできません。

しかし、たとえ一時的に損しても、解約してNISAなど保険以外で資産形成するなら、早めに切り替えたほうが良いです。

POINT損した金額は「勉強代」と割り切ろう!

\NISAサポートあり!知識豊富なFPは最適な資産形成を教えてくれる! /

\相談後、平均積立額+2万円!全国どこでもカメラオフで相談可 /

つみたて学資 よくある質問

つみたて学資に入ろうか迷っている人へ

- 返戻率が高くて気になっているが、学資保険選びで失敗したくないから情報収集している

- 保険営業の説明がわかりにくかった

- 保障があってお金が増えるなんて、良い話すぎる。不信感を感じ、自分で調べようと思った

このブログを読んでいる人は、このように感じている人が多いと思います。

学資保険など、保険で教育費を貯めるメリット・デメリット、自分の考えに合っているのか理解した上で入らないと、あとで後悔する可能性が高いです。

読者の方には、そうなって欲しくありません。

- 担当の保険営業の案内に疑問をもった

- 保険以外の具体的な積立方法の案内、返戻率などの数字面の違いの説明を受けていない

- 教育費の積立方法にこだわりがないが、ムダのない方がいい

- 学資保険としてドル建て保険、変額保険などを提案されて迷っている

- NISAやかけすて保険について案内を受けていない

このように思うなら、保険・投資知識が豊富なFP担当!マネーコーチで無料相談がオススメです。

マネーコーチは厳しい審査基準をクリアした、保険・保険以外の金融商品も詳しい知識豊富なFPにスマホやタブレットで全国どこでもオンライン相談ができます。

特定の金融機関に属さない、保険やNISAを含めたあらゆる金融商品に精通したFPが担当してくれるので、最適な資産形成はなにか、学資保険・NISAなど保険以外の金融商品と詳しく比較しながら、あなたに最適な教育費の積立方法が見つかります。

金融、税制、不動産、住宅ローン、保険、教育資金、年金制度など、生きていると避けて通れないお金の悩みをなんでも相談できるのがメリットです。

スマホ・タブレットから全国どこでもオンライン相談ができて、押し売りは一切なしとホームページで公言。ノーリスクで相談できるので安心です。

家計相談サービス【マネーコーチ】で気軽に無料相談してみましょう。

\NISAサポートあり!マネーコーチのFPは保険以外の積立法も教えてくれる! /

\相談後、平均積立額+2万円!全国どこでもカメラオフで相談可 /

まとめ

- 学資保険として返戻率が高いのは事実だが、この保険じゃないと解決できない問題がない

- 保険なのに保障性が薄い!契約者が死亡した以降の保険料免除だけ

- 「子どもが生まれた時 = 最も保障が必要な時期」なのに、保障が薄いのは致命的弱点

- 10年以上運用できるなら、同じお金・時間をNISAに費やしたほうが期待リターンが高い

- 保険・積立を分けるだけで、つみたて学資より保障が手厚く、お金を増やせる可能性が高い

- 教育費の積立・保険の悩みは家計相談サービス【マネーコーチ】がオススメ

\マネーコーチのFPは保険以外の積立方法も教えてくれる!30秒で予約完結 /

\相談後、平均積立額+2万円!全国どこでもカメラオフで相談可 /

コメント