- 「学資保険なら、かんぽ生命が安心」と言われ、はじめのかんぽを検討中。

- せっかく入るなら、返戻率が高い学資保険がいいけど、この保険はどうなのかな…

- あとで後悔したくない!はじめのかんぽについて客観的情報を教えて!

「たまひよ学資保険部門第1位」「郵便局はどこでもあるし、引越しても安心」など、かんぽ生命の学資保険「はじめのかんぽ」に興味をもつ人が多いです。

親世代から「あなたの時は、かんぽの学資に入っていたから賄えた」と言われると、とりあえず入っておこうかなと思ってしまいますよね。

実は、はじめのかんぽは入る価値がほとんどないことを、保険販売目的の保険営業・企業サイトは教えてくれません。

そこでこの記事では、業歴10年超FPとして2,000世帯以上の保険・資産形成などの「お金の悩み」を解決してきた筆者が、教育費の積立で失敗しないよう、はじめのかんぽの客観的情報を教えます。

最後まで読めば、この保険に入る価値があるのかが分かり、学資保険選びで失敗しなくなります。

- 保障面・運用面ともに、かんぽの学資保険に入る価値はほとんどない。

- かんぽの学資保険が良かったのは昔の話。今は入るメリットがなくなってしまっている。

- 子どもが5歳以下かつ、10歳払いで契約しないと、万が一のことがなければ元本割れが確定。

- たとえ10歳払いにしても、返戻率が低すぎる

- 体験談あり!同じ子を持つ親として、教育費の積立に学資保険や、貯蓄型保険に入るのは勧められない

- 教育費の積立・保険の悩みは

家計相談サービス【マネーコーチ】がオススメ

家計相談サービス【マネーコーチ】がオススメ - 【2026年最新版】現役FPオススメ!タイプ別・学資保険ランキング

\知識豊富なFPは保険以外の金融商品も教えてくれる→最適が見つかる/

\カメラオフ相談OK!相談後の平均積立額+2万の実績/

「はじめのかんぽ」の基本情報

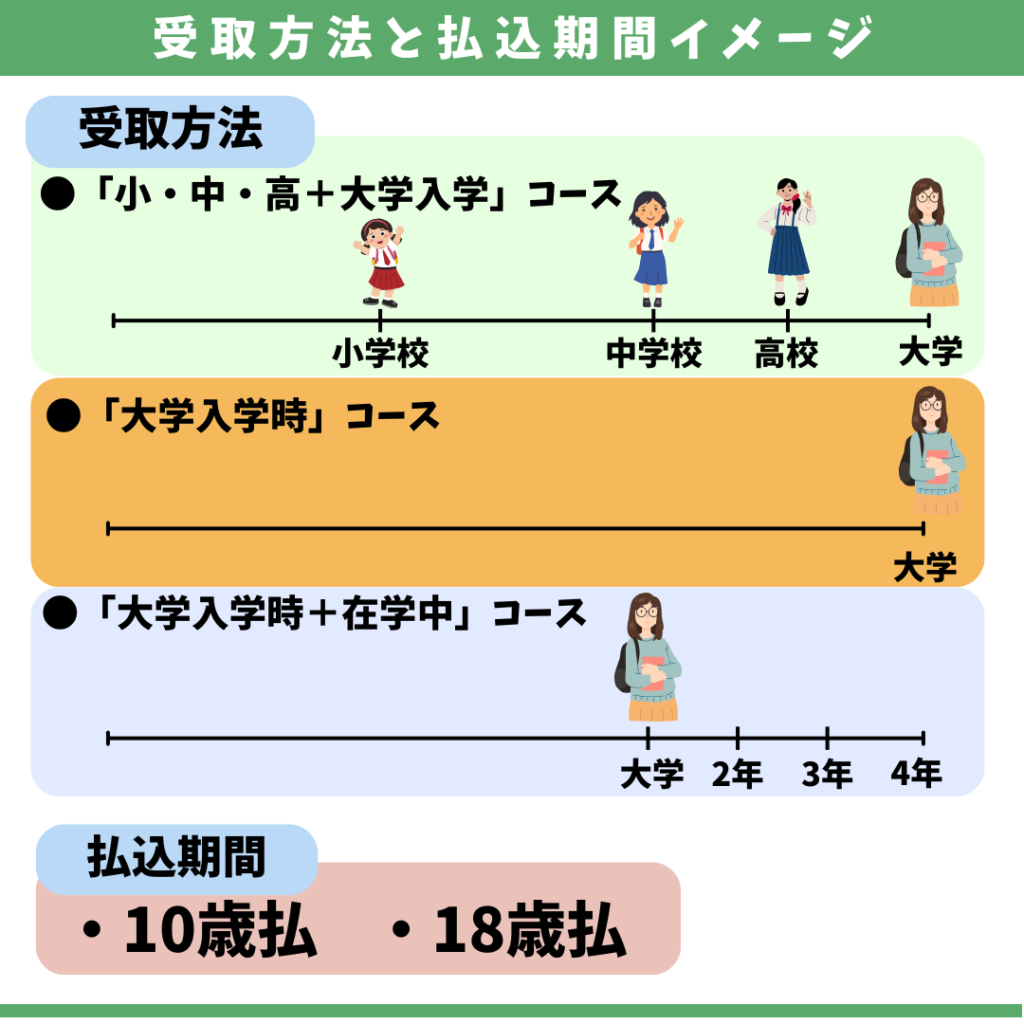

- 受取方法・払込期間を決める

- 万が一のとき以降の保険料支払いが免除

- 保険料の一部が債券運用される

- 医療特約をつけられる

受取方法・払込期間を決める

はじめのかんぽで決めるのは、積立金の受取方法と、保険料の払込期間だけです。

どちらの受取方法でも、被保険者である子どもが7歳まで入ることができます。

POINT

POINTかんぽ生命は「保険年齢」で計算する。実際の年齢と違うことがあるので注意!

万が一のとき以降の保険料支払いが免除

契約者に万が一のことがあったら、以降の保険料支払いが免除されます。

銀行で同じお金・時間をかけるなら、保障がありつつ、普通預金より増える可能性があるので学資保険が選ばれます。

しかし、学資保険は万が一のことがあっても、死亡保険金をすぐ受け取れないので注意しましょう。

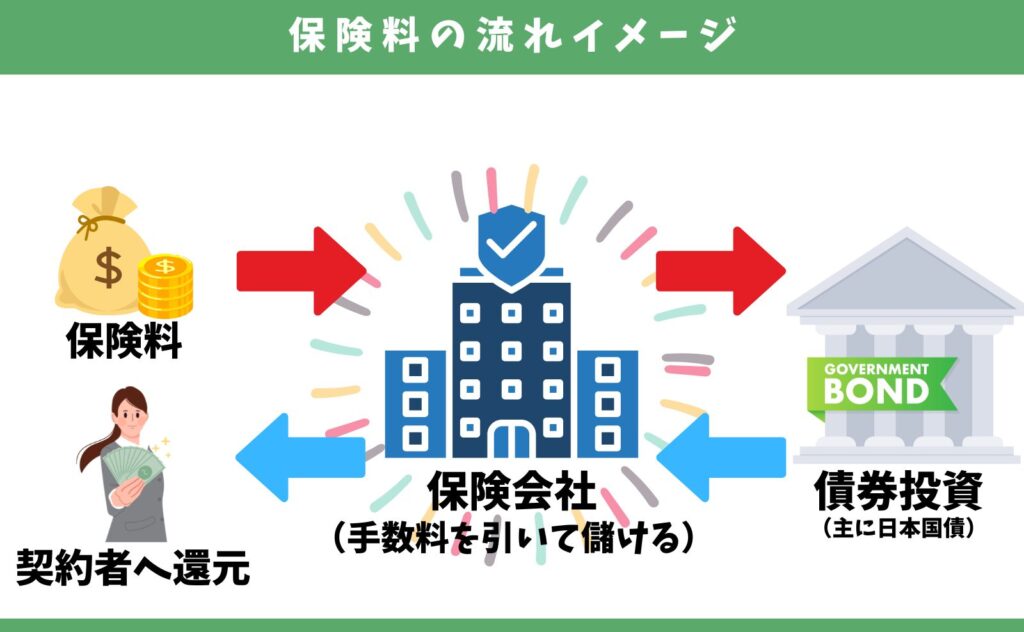

保険料の一部が債券運用される

この低金利時代、保険会社はどのようにして積立金を増やし、儲けているのか疑問に感じる人は多いです。

実は、保険会社は保険料の一部を、主に債券(日本国債)で運用して積立金を増やしています。

保険会社は公益性の高い事業ですが、ボランティアではありません。営利企業として利益をあげ続ける努力をしています。

医療特約をつけられる

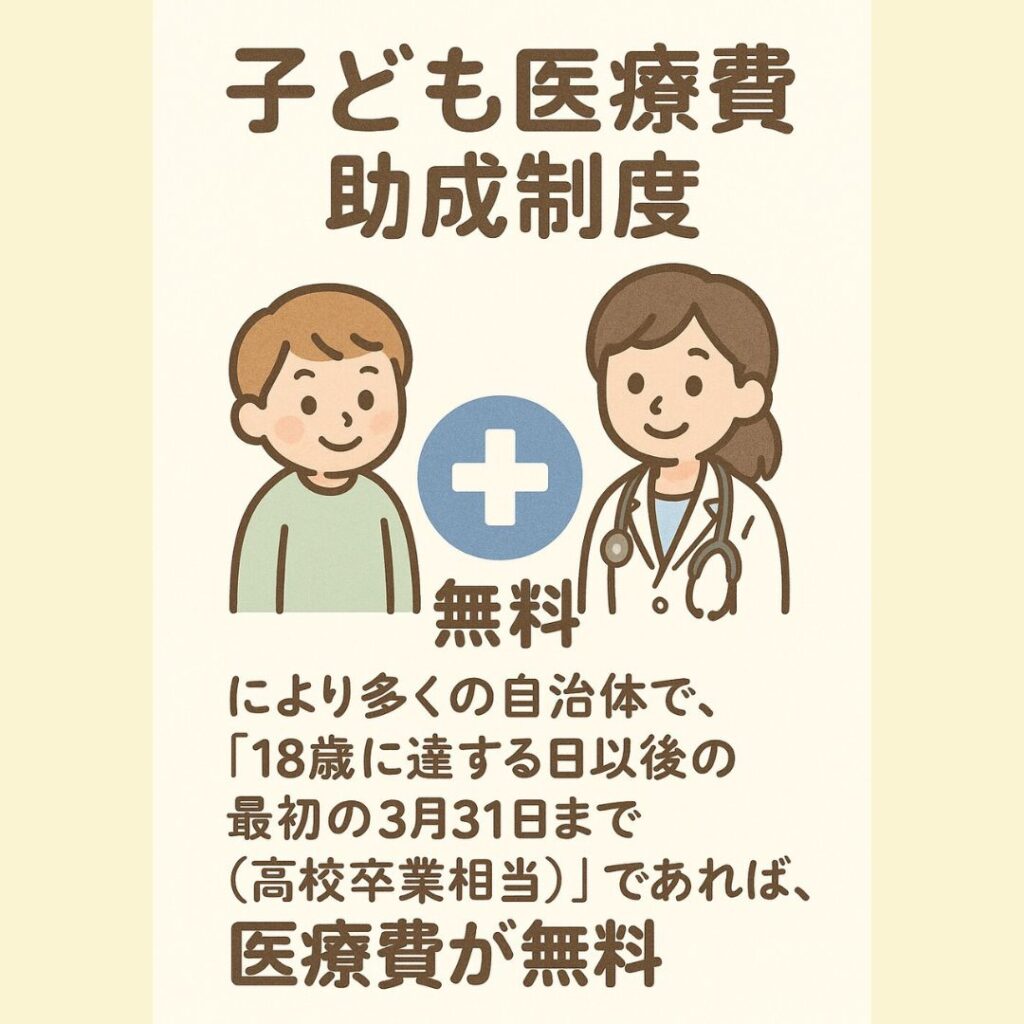

医療特約をつければ、子どもが入院・手術したときに給付金が受け取れます。

しかし、「子ども医療費助成制度」があることを考えると、この特約の必要性はないに等しいです。

デメリット

- 【デメリット①】返戻率が低すぎる!18歳払は元本割れ確定!

- 【デメリット②】死亡保障がない

- 【デメリット③】保険料から保険関係費が引かれてしまう

- 【デメリット④】途中解約は損する

- 【デメリット⑤】どんな経済状況でも、保険料を払い続けなければならない

【デメリット①】返戻率が低すぎる!18歳払は元本割れ確定!

はじめのかんぽの返戻率は非常に低く、10歳払にしないと契約者に万が一のことがない限り、確実に損します。

- 契約者:男性(30歳)

- 被保険者:男の子(0歳)

- 基本保険金額:300万円

| コース | 10歳払の 返戻率 | 18歳払の 返戻率 |

|---|---|---|

| 小・中・高 + 大学入学時 | 100.7% | 98.1% |

| 大学入学時 | 101.2% | 98.5% |

| 大学入学時 + 在学中 | 101.8% | 99.1% |

\知識豊富なFPは保険以外の金融商品も教えてくれる→最適が見つかる/

\カメラオフ相談OK!相談後の平均積立額+2万の実績/

【デメリット②】死亡保障がない

契約者に万が一のことがあったら、以降の保険料支払いがなくなるだけです。

もし、学資保険からすぐお金を引き出したい場合、解約するか方法はなく、解約するタイミングによっては保険料払込免除された後でも損する可能性があります。

【デメリット③】保険料から保険関係費が引かれてしまう

保険料から「保険関係費(手数料)」が引かれます。

保険関係費の手数料率は、顧客に一切開示されておらず、ブラックボックスとなっています。

POINT学資保険の運用先は主に債券。個人で債券投資すれば、保険関係費なしで投資できるので、運用効率を良くできる。

\知識豊富なFPは保険以外の金融商品も教えてくれる→最適が見つかる/

\カメラオフ相談OK!相談後の平均積立額+2万の実績/

【デメリット④】途中解約は損する

途中解約すると、解約返戻金が払込保険料を下回ってしまい、損する可能性があります。

はじめのかんぽは、何があっても満期まで続ける前提で入るものです。将来のことは誰にもわかりませんが、現時点で途中解約する可能性があると思うなら、入るのをやめて保険以外で積立したほうが無難です。

【デメリット⑤】どんな経済状況でも、保険料を払い続けなければならない

子どもが成長するまでに、予測できない経済状況の変化が起こるかもしれません。

転職、病気、離婚… 今は安定していても、将来、保険料の支払いが厳しくなる可能性はゼロではありません。しかし、はじめのかんぽは、保険料を柔軟に調整することが難しいです。

一時的に支払いをストップしたり、経済状況に合わせて積立額を細かく変更したりといった融通が利きません。

どんな状況でも、自分のペースで無理なく資産形成を続けられる仕組みの方が、結果的に損をするリスクを抑えられるのではないでしょうか。

メリット

- 【メリット①】相続税非課税枠が使える

- 【メリット②】生命保険料控除が使える

- 【メリット③】かんぽ生命というネームバリューによる、謎の安心感

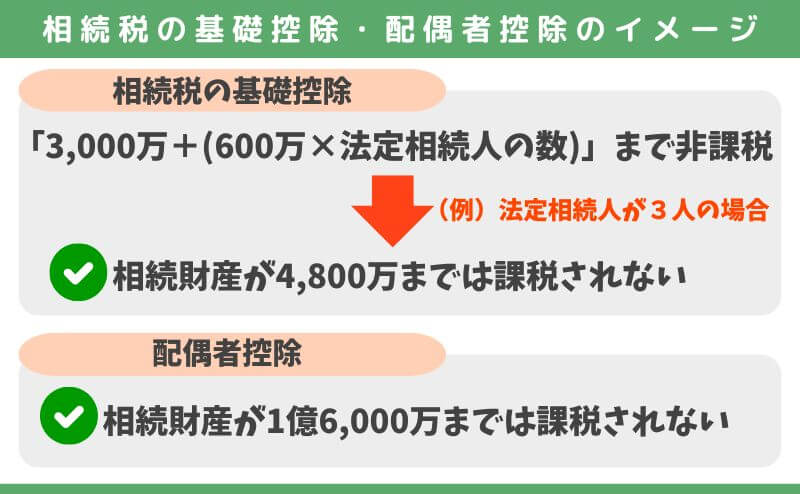

【メリット①】相続税非課税枠が使える

はじめのかんぽの死亡給付金は、相続税非課税枠の対象です。

しかし、相続税には「基礎控除」と「配偶者控除」があるので、控除額以上の相続財産がない限り、死亡給付金の相続税非課税枠を気にしなくて大丈夫です。

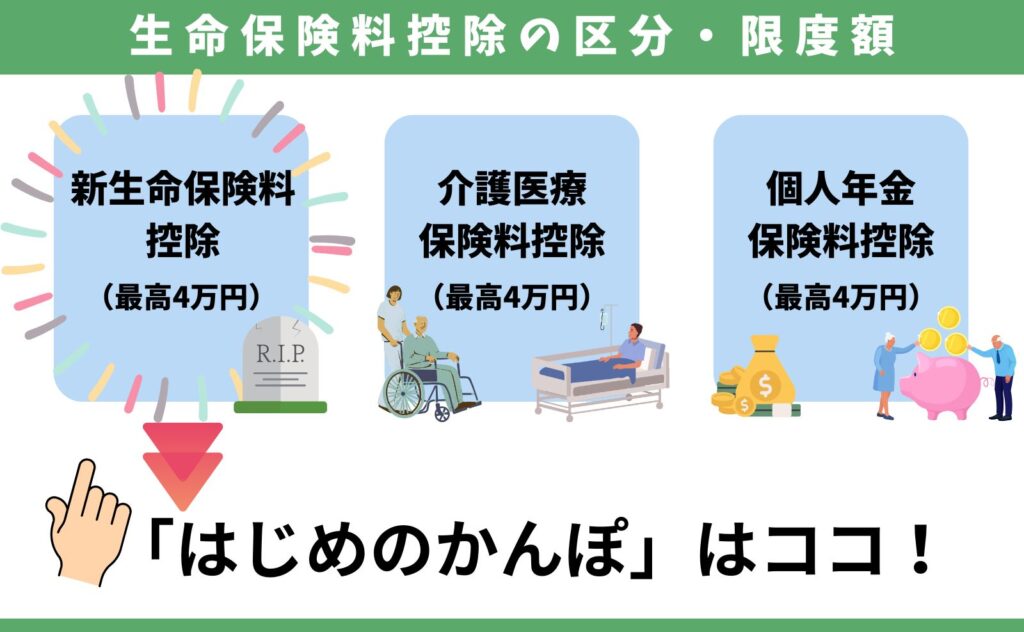

【メリット②】生命保険料控除が使える

年間の払込保険料に応じた、生命保険料控除を受けられます。

はじめのかんぽは「新生命保険料控除」の枠です。既に加入中の保険で控除枠を限度額まで使っていたら、はじめのかんぽに入っても今以上の控除は受けられません。

【メリット③】かんぽ生命というネームバリューによる、謎の安心感

「かんぽ生命」と聞くと、なんだか安心感があると感じる人も多いのではないでしょうか。

日本郵政グループという巨大な組織がバックにあり、長年の歴史を持つことから、漠然とした信頼感を抱くのは無理もないでしょう。しかし、そのネームバリューだけで「安心」を買える時代ではありません。

- 2019年「保険の不適切な乗り換え契約問題」→ 顧客に不利益な契約が多数行われ、大きな社会問題に。

- 2022年「保険金や給付金の支払い漏れ問題」→ 支払い漏れが多数判明し、顧客への連絡不足も指摘。

- 2024年「顧客情報の不適切利用」→ 郵便局で顧客の同意を得ずに、貯金などの非公開金融情報をかんぽ生命の保険勧誘リストとして利用

- 2024年〜2025年「認可前の保険勧誘・不正販売問題(法令違反)」→ かんぽ生命と日本郵便の社員が、保険業法で認可される前の商品について顧客への勧誘や説明を行っていた

かつては「郵便局の保険だから安心」というイメージがあったかもしれませんが、もはやそのイメージだけで判断するのは危険です。

はじめのかんぽはアリ?なし?2つの判断基準

ここまで読んで、「はじめのかんぽに私は入るべきなの?」とまだ悩んでいるなら、まず2つのポイントを整理してください。

- 保障は必要なのか

- いくら・いつまでに貯めたいか

はじめのかんぽには「保険料払込免除」や「医療保障特約」という保障がありますが、既に入っている生命保険で十分な保障があるなら、さらに保障を追加する必要があるでしょうか。

保険の最大の強みは「保障があること」なので、まずは保障が必要なのか、どんな保障が必要なのかを整理しましょう。

続いて、教育費をいくら・いつまでに貯めたいかのゴール設定をします。

≫【重要】いつ・いくらの教育費が必要なのか?平均データのまとめ記事を確認する

ゴール設定しないと、ゴールに向けた手段(積立方法)を選ぶことができません。

最低でもこの2つのポイントを整理しないと、はじめのかんぽに入るべきかを判断することは不可能です。

とはいえ、保障の過不足や資産状況を踏まえた教育費積立のゴール設定を難しく感じる人も多いので、自分でできる自信がないなら知識豊富なFPに相談がオススメです。

\知識豊富なFPは保険以外の金融商品も教えてくれる→最適が見つかる/

\カメラオフ相談OK!相談後の平均積立額+2万の実績/

はじめのかんぽの注意点

- 【注意点①】教育費の積立はゴールを明確に!

- 【注意点②】保障は20年〜30年あれば十分

- 【注意点③】学資保険はインフレに弱い

- 【注意点④】他の保険のセールスに注意

【注意点①】教育費の積立はゴールを明確に!

教育費は、大学進学など、使う時期と金額が明確な大きな出費です。

はじめのかんぽは、あくまで不足分を補うための積立手段の一つであり、始める前に「いつまでに」「いくら」貯める必要があるのか、明確なゴール設定をすることが不可欠です。

保険商品のスペックの部分しか気にしてなかった…

なんでゴール設定が必要なの?

実際、私が働く現場では、勧められるがまま何となく始めた結果、途中で解約してしまうケースが少なくありません。

学資保険は、時間をかけてお金を育てるもの。途中でリタイアすることを前提とするべきではありません。だからこそ、始める前に明確な目的意識を持つことが、教育費積立成功への第一歩と言えます。

≫教育費が「いつ」「いくら」掛かるか可能性があるのか?目安を確認

≫【事実】学資保険はいらない!やめたほうがいい理由・代替案をFPが徹底解説!

【注意点②】保障は20年〜30年あれば十分

保険で教育費のために保障を持つなら、20年〜30年あれば、たとえ浪人したり大学院に行っても子供の手が離れる可能性が高いです。

これ以上に保険期間を長くしても、ムダな保障料を払うだけなのでやめたほうがいいです。

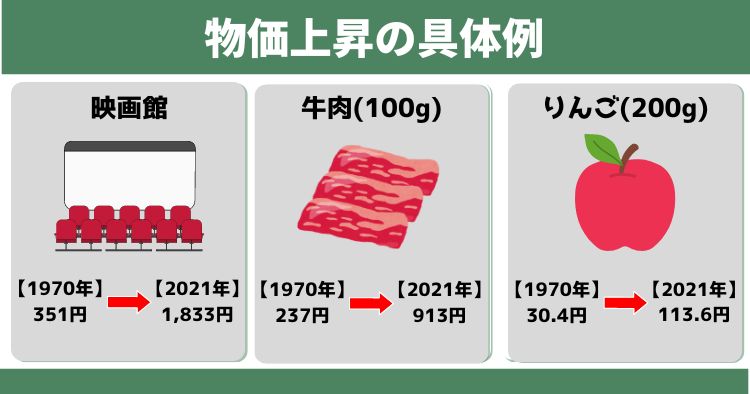

【注意点③】学資保険はインフレに弱い

積立金を受取るまでに、はじめのかんぽの利回り以上の物価上昇が起きている可能性があります。

今以上に物価上昇しないと考えるなら、ローリターンな学資保険でも問題ないです。しかし、長い時間を費やし途中解約リスクを負ってもそこまで増えないなら、学資保険だけで教育資金を準備するのをリスクと考える人もいます。

ちなみに、物価上昇への主な対応方法は、「収入増やす」「お金自体に増えてもらう」しかありません。このような背景から、少額でもNISAなど、投資を始める人が増えています。

【注意点④】他の保険のセールスに注意

かんぽ生命で相談すると、学資保険以外の保険の営業をされるケースが多いです。

<よくある営業>

・学資保険に医療特約をつける営業

・毎年の「契約内容確認」と称した追加営業

・定期連絡のときに、新商品の営業

・公的保障制度の情報適用からの、追加営業 など

もし、あなたが押しに弱いタイプなら、ムダな保険加入リスクを避けるために、かんぽ生命の保険営業からの提案には気をつけましょう。

\知識豊富なFPは保険以外の金融商品も教えてくれる→最適が見つかる/

\カメラオフ相談OK!相談後の平均積立額+2万の実績/

貯金が苦しい…。家計の見直しだけで、教育資金を捻出できる

今の生活で手一杯…さらに教育費の積立なんて無理!

そう感じていませんか? 実は、日々の家計を見直すだけで、今すぐに教育費を積み立て始めることができます。

多くの方が、今の収入にプラスして教育費を貯めるのは難しいと感じています。でも、無駄な支出を減らすことができれば、収入はそのままでも教育費を捻出できる可能性がグッと高まります。

見直しのポイントはココ

家計管理でチェックしたい項目はたくさんありますが、まずは以下の点が見直しやすく効果が高いです。

・通信費:格安SIMへの乗り換えや料金プランの見直しは効果大。

・保険料: 本当にいま必要な保障だけに絞り、重複している保障・いらない保障を削れば効果大。

・固定費::光熱費プランや使っていないサブスクを見直すと、毎月の支出を減らせます。

・食費::外食を減らし、自炊中心の生活にシフトするのも有効(ストレスのない範囲で)

家計簿アプリを活用すると、お金の流れが簡単に把握できます。また、固定費の見直しは一度済ませば、その後もずっと効果が続くのでおすすめです。

家計管理は、教育費を貯めるための第一歩であり、将来お金に困らないための大きな一歩です。

家計管理だけで積立資金を捻出できるならしたい。

でも、正直苦手だし、どこから手をつければ良いかわからない…

このように思うなら、![]() 相談後の平均貯金額2万円アップ!家計相談サービス【マネーコーチ】で保険・投資知識豊富なFPに無料相談がオススメです。

相談後の平均貯金額2万円アップ!家計相談サービス【マネーコーチ】で保険・投資知識豊富なFPに無料相談がオススメです。

無理な勧誘がなく、どこよりも中立的なアドバイスが強みと公式HPに記載があり、安心して相談できます。

\知識豊富なFPは保険以外の金融商品も教えてくれる→最適が見つかる/

\カメラオフ相談OK!相談後の平均積立額+2万の実績/

【体験談】私は学資未加入!保険に頼らず5年で400万貯められた話

「貯金したいけど、なかなかお金が貯まらない…」「強制的な貯金で、普通預金より少しでも増えれば…」と、かつての私は、教育費・老後など将来のための積立をしようとドル建て保険に入りました。

しかし、保険でコツコツ積み立てていたのに、15年経ってもほんの少ししか増えない現実に気づき、「このままじゃダメだ!」と方針転換。そこから保険以外まで資産形成の視野を広げ、5年間で400万円の貯金に成功しました!

以前は職業柄、保険での積立が安心だと思っていました。

「もっと効率よくお金を増やしたい!」そう強く思い、私が実践した方法はたった3つです。

- 児童手当を全額ジュニアNISAへ(現在ジュニアNISAは廃止)

- 親族からのお祝い金や余剰資金の一部をジュニアNISAへ、残りを普通預金に

これだけで、気づけばまとまった金額が貯まっていました。

さらに家計の見直しで固定費を削減。ムダな保険や携帯料金の見直し効果が想像以上に大きかったです。

家計を見直したことで生活満足度を大きく下げることなく、家計見直し前より貯金額アップ!結果的に、5年で400万円を貯められましたが、この方法は、誰でも簡単にできる再現性の高い方法です。

もしあなたが「貯金がなかなかできない…」と悩んでいるなら、積立方法に固執せず、ぜひ私の体験談を参考にしてみてください。

ちなみに、家計見直しの具体的な内容(金額・どう見直したか)を、今後まとめて記事にする予定なのでお楽しみに。

15年以上の運用ができるなら、NISAがオススメ

積立のゴールが15年以上先に使う予定のお金なら、リスクは上がってしまいますが、NISAを通して株式メインの優良投資信託への積立投資したほうが、積立金が増える可能性が高いです。

たとえば、王道中の王道「S&P500インデックスファンド」で、毎月1.5万円を積立し、過去の平均リターン年率10.5%だった場合はこの通りです。

S&P500インデックスファンド一つで、米国の優良企業500社にまるっと投資できる

S&P500インデックスファンドとは、アメリカの代表的な株価指数「S&P500」に連動する投資信託のこと。S&P500は、米国の優良企業500社(Apple、Google、Amazonなど)の株価を反映しており、経済成長とともに長期的に上昇してきた実績があります。

【特徴】

✅ 分散効果:1つのファンドで500社に分散投資できる

✅ 長期運用向き:歴史的に右肩上がり(過去のデータでは15年以上で元本割れなし)

✅ 低コスト:アクティブファンドより手数料が安い

✅ ほったらかしOK:定期的に積み立てるだけで運用可能

初心者でも始めやすく、長期的な資産形成に向いている投資商品として有名です。

はじめのかんぽは、返戻率が良いケースで102%ほどであることを考えると、返戻率に雲泥の差が出ます。

NISAで積立投資した方が、お金が増えるなら魅力的。

でも、損するのはこわい…

ちなみに、投資の名著『ウォール街のランダムウォーカー』によると、過去70年(1950年から2020年)でS&P500で15年以上運用していたなら、「どの15年を切り取っても元本割れがなかった」という客観的データがあります。

S&P500インデックスファンドは学資保険より、ハイリスク・ハイリターンな資産形成方法なのは間違いなく、元本割れを許容できないならやめたほうがいいです。

しかし、はじめのかんぽに18年もの時間を費やし、少ししか積立金が増えないことに疑問や不満を感じるなら、積立金の一部だけでもNISAで積立投資をしてみてはいかがでしょうか。

保険だけで教育費を貯めるより、NISAも組入れて考えた方が、確実に将来のお金の不安を解消できるのでオススメです。

\知識豊富なFPは保険以外の金融商品も教えてくれる→最適が見つかる/

\カメラオフ相談OK!相談後の平均積立額+2万の実績/

はじめのかんぽがオススメな人

- 10歳払いで考えており、普通預金より少しでも増えるならいい

- 積立金が元本割れし、損しても気にならない

- 途中解約を絶対にしない

- 教育資金をリスクにさらしたくない

- かんぽ生命の学資保険で、教育資金を貯めたい

- 個人で投資する自信がない

- 面倒が嫌い!気軽に運用したい

このように考えるなら、はじめのかんぽに入るのはありです。

しかし、ムダなく少しでも有利な学資保険に入りたいなら、同等条件で他社比較することをオススメします。

自身で各社学資保険を調べて比較するのは面倒なので、取扱保険会社数が多いFP相談窓口を利用すれば、一括比較することができて楽です。

\知識豊富なFPは保険以外の金融商品も教えてくれる→最適が見つかる/

\カメラオフ相談OK!相談後の平均積立額+2万の実績/

やめたほうがいい人

- 既に教育費として使える貯金がある人

- 元本割れを起こす学資保険に入りたくない人

- 個人で投資を始められる人

- 保障はいらない!資産形成目的で考えている人

- 資産形成方法にこだわりがない人

- 15年以上運用するなら、もっと積立金が増えて欲しい人

- お金が必要なタイミングで、積立金を自由に引き出して使いたい人

このような人は、はじめのかんぽを含む「貯蓄型保険」に入るのはやめたほうがいいです。

NISAなど保険以外で積立したほうが、ムダなく合理的にお金を貯められます。

「餅は餅屋」という言葉の通り、資産形成なら資産形成に適したものを選びましょう。

\知識豊富なFPは保険以外の金融商品も教えてくれる→最適が見つかる/

\カメラオフ相談OK!相談後の平均積立額+2万の実績/

はじめのかんぽに入ろうか迷っている人へ

- 学資保険選びで失敗したくないから情報収集している

- 保険営業の説明がわかりにくかった

- 元本割れが確定しているのに、入る価値があるのか疑問を感じ、自分で調べようと思った

このブログを読んでいる人は、このように感じている人が多いと思います。

学資保険など、保険で教育費を貯めるメリット・デメリット、自分の考えに合っているのか理解した上で入らないと、あとで後悔する可能性が高いです。

読者の方には、そうなって欲しくありません。

- 担当の保険営業の案内に疑問をもった

- 保険以外の具体的な積立方法の案内、返戻率などの数字面の違いの説明を受けていない

- 教育費の積立方法にこだわりがないが、ムダのない方がいい

- 学資保険として他の生命保険(終身保険、養老保険など)を提案されて迷っている

- NISAやかけすて保険について案内を受けていない

このように思うなら、保険・投資知識が豊富なFP担当!マネーコーチで無料相談がオススメです。

マネーコーチは厳しい審査基準をクリアした、保険・保険以外の金融商品も詳しい知識豊富なFPにスマホやタブレットで全国どこでもオンライン相談ができます。

特定の金融機関に属さない、保険やNISAを含めたあらゆる金融商品に精通したFPが担当してくれるので、最適な資産形成はなにか、学資保険・NISAなど保険以外の金融商品と詳しく比較しながら、あなたに最適な教育費の積立方法が見つかります。

金融、税制、不動産、住宅ローン、保険、教育資金、年金制度など、生きていると避けて通れないお金の悩みをなんでも相談できるのがメリットです。

スマホ・タブレットから全国どこでもオンライン相談ができて、押し売りは一切なしとホームページで公言。ノーリスクで相談できるので安心です。

家計相談サービス【マネーコーチ】で気軽に無料相談してみましょう。

\知識豊富なFPは保険以外の金融商品も教えてくれる→最適が見つかる/

\カメラオフ相談OK!相談後の平均積立額+2万の実績/

まとめ

はじめのかんぽは返戻率が低く、設定次第で18年もの時間をかけても、契約者に万が一のことがなければ元本割れが確定してしまうという致命的欠陥があります。

「ネームバリュー」だけで学資保険を決めるのは、あとで後悔する可能性が高いのでやめたほうがいいです。

学資保険は主に「大学・専門学校・短期大学」の進学費用を貯めるためのもので、子供が生まれたばかりだと高校卒業まで18年もの時間があります。

長い時間をかけるなら、同じお金・時間をNISAなど保険以外で積立し、保障が必要なら子供の手が離れるまでの期間(18年〜22年が目安)だけ、かけすて保険に入ったほうがムダがなく合理的です。

お金と時間は有限です。資産形成の遠回りをするのはやめましょう。

\知識豊富なFPは保険以外の金融商品も教えてくれる→最適が見つかる/

\カメラオフ相談OK!相談後の平均積立額+2万の実績/

コメント