- 親から学資保険に入ったほうがいいと言われたけど、検討したほうがいいのかな?

- 保険相談したら、学資保険はやめたほうがいいって言われるし、余計迷ってしまった…

- そもそも学資保険が自分に合っているのか、他に選択肢はないのかがわからない…

- あとで後悔したくない!どんな人が学資保険に入るべきなのか、客観的情報を教えて!

親族から「早く学資保険に入ったほうがいい」と言われたものの、ネット検索をすると「やめたほうがいい」と出てきて、本当に学資保険に入るべきなのか迷ってしまう人は多いです。

あとで後悔や損をしたくないと誰もが思うので、学資保険に入る前は慎重になってしまいがちですよね。

実は、学資保険に入ったほうがいい人はかなり限定的であることや、「やめたほうがいい」というのは他の保険を売る口実であり、注意したほうが良いことを、保険販売が目的の保険営業・企業サイトは教えてくれません。

そこでこの記事では、業歴10年超現役FPとして2,000世帯以上の保険・資産形成など「お金の悩み」を解決してきた筆者が、どんな人に学資保険は向いているのか、客観的情報を教えます。

最後まで読めば、あなたが学資保険に入ったほうが良いかがわかり、大切なお金・時間をムダにしないで済みます。

\マネーコーチの知識豊富は保険以外の積立方法も教えてくれる!NISAサポートあり /

\相談後、平均積立額+2万円!全国どこでもカメラオフで相談可 /

学資保険に入ったほうがいい人の特徴

- 普通預金より少しでも増えればなんでもいい

- 内容はどうでもいい!入っている安心感を得たい

- すでに兄弟姉妹で加入中!同じように入ってあげたい

- 貯金があり、NISAを満額投資済み!リスクオフ資産として検討したい

- どうしても保険で教育費を貯めたい

①普通預金より少しでも増えればなんでもいい

普通預金より少しでもお金が増えればいい考えているなら、学資保険は検討する価値があります。

現在の普通預金金利は、ほぼゼロに等しい超低金利です。一方、学資保険は保険会社によって異なりますが、普通預金より少しはお金が増えることを期待できます。

<普通預金・学資保険で1万円を18年間、積立した場合のイメージ>

・普通預金:累計積立額 216万円 → 18年後 216万円

・学資保険:累計保険料 216万円 → 18年後 226万円(返戻率105%)

大きなリスクは取れないけど、普通預金より少しでも効率よく増やしたいと考えるなら、学資保険は有効な選択肢です。

≫返戻率が良いと評判の学資保険①フコク生命「みらいのつばさ」についてはこちら

≫返戻率が良いと評判の学資保険②JAこども共済「学資応援隊」についてはこちら

≫返戻率が良いと評判の学資保険③日本生命「ニッセイ学資保険」についてはこちら

≫返戻率が良いと評判の学資保険④アフラック「夢みるこどもの学資保険」についてはこちら

②内容はどうでもいい!入っている安心感を得たい

教育費のために「保険に入っている」という安心感を得たいなら、学資保険はおすすめです。

学資保険には、契約者である親に万が一のことがあった場合、それ以降の保険料支払いが免除される「保険料払込免除」という保障がついており、万が一の有無に関係なく、教育費を貯めることができるからです。

具体的な内容よりも「将来への漠然とした不安を解消したい」という心理的メリットを求めるなら、学資保険に入る価値はあります。

しかし、FPから客観的にみて「心理的メリット」より「実利」のほうが重要なので、なんとなく学資保険に入るのはやめたほうがいいです。

③すでに兄弟姉妹で加入中!同じように入ってあげたい

すでに上の子どもが学資保険に加入していて、下の子どもにも平等に同じ形で教育費を貯めたいと考えるなら、学資保険を検討して問題ありません。

兄弟姉妹の間で、同じ教育費の準備方法を選びたいというニーズがあるなら、学資保険を選ぶしかないです。

④貯金があり、NISAを満額投資済み!リスクオフ資産として検討したい

ある程度の貯金があり、既にNISAを限度額まで使っている状況で、追加のリスクオフ資産として学資保険を検討したいなら選択肢としてアリです。

学資保険の利回りは低いですが、株や投資信託のように元本が大きく変動するリスクが低く、将来受け取る金額が変動なく契約時に確定するので、教育費の資金計画が立てやすいです。

例えば、NISAで積極的に投資をしている場合、教育資金の一部を学資保険で準備することで、もし株式市場が暴落してもNISAを取り崩さず塩漬けし、その間の学費は学資保険で補うなど、教育資金が元本割れするリスクを避けることができます。

リスク許容度が高い投資と安定した学資保険を組み合わせることで、よりバランスの取れた資産形成をしたいと考えるなら、学資保険を資産の一つに追加する選択肢は有効です。

⑤どうしても保険で教育費を貯めたい

「教育費は絶対に保険で貯めたい」という強い意向があるなら、学資保険はオススメです。

祖父母世代ほど学資保険に対する安心感や信頼が根強く、他の金融商品よりも手軽で安心できると感じる傾向があるからです。

例えば、銀行や証券会社での複雑な手続きが苦手でも、保険会社の担当者が一から丁寧にサポートしてくれるため、安心して教育資金の準備を進められます。

「教育費の準備は保険会社に任せたい」と考える人や、保険ならではの安心感を重視する人には、学資保険に入る価値があるかもしれません。

なぜ?保険営業が「学資保険はやめたほうがいい」という理由

保険営業が学資保険をオススメしない理由は、「学資保険以外の保険を売りたい」からです。

なぜなら、学資保険の販売手数料は非常に低く、ドル建て保険・変額保険を売ったほうが儲かるので、保険営業として確実にメリットがあるからです。

保険営業の給与制度は、販売手数料が高い保険を売るほど給与が上がったり、インセンティブが支給されるケースがほとんどで、学資保険を売るくらいなら保険に入ってもらわなくていいとさえ思っている保険営業もいます。

しかし、FPとして客観的にみて学資保険に入るメリットが薄いのも事実であり、詳しくは別記事で解説してます。

≫【事実】学資保険はやめたほうがいい理由と代替案についてはこちら

【暴露】学資保険の注意点

- 【注意点①】ドル建て保険・変額保険なら学資保険のほうがオススメ

- 【注意点②】学資保険を勧めないだけで、好感を持ってはいけない

【注意点①】ドル建て保険・変額保険なら学資保険のほうがオススメ

学資保険の代わりにドル建て保険・変額保険に入るなら、そのまま学資保険に入ったほうがいいです。

ドル建て保険・変額保険は、保険関係費(手数料)が高く、リスクの割にリターンが増えないからです。それならNISAで積立投資したほうが、同様のリスクで期待リターンを高くできます。

<変額保険・NISAの期待リターンイメージ(年率6%の場合)>

毎月2万円を18年間、累計432万円を積立したら

・変額保険:640万円(返戻率148%)

・NISA:774万円(返戻率179%)

※変額保険の保険期間は25年、課税抜きで計算

リスクを取れるなら、保険以外でそのリスクを負ったほうが、保険で投資するよりリスクを抑えられます。保障が必要なら、子どもの手が離れるまで最低限のかけすて保険で十分です。

【注意点②】学資保険を勧めないだけで、好感を持ってはいけない

保険営業から「学資保険はやめたほうがいい」と言われると、「この担当者は信頼できる」と好感を持ってしまう人が多いです。

でも、「学資保険を売ったところで、利益にならないから勧めない」というのが本心です。

学資保険をオススメされず担当者に好感を持ってしまうと、ドル建て保険・変額保険がより良く見えてしまうかもしれないので、注意しましょう。

\マネーコーチの知識豊富は保険以外の積立方法も教えてくれる!NISAサポートあり /

\相談後、平均積立額+2万円!全国どこでもカメラオフで相談可 /

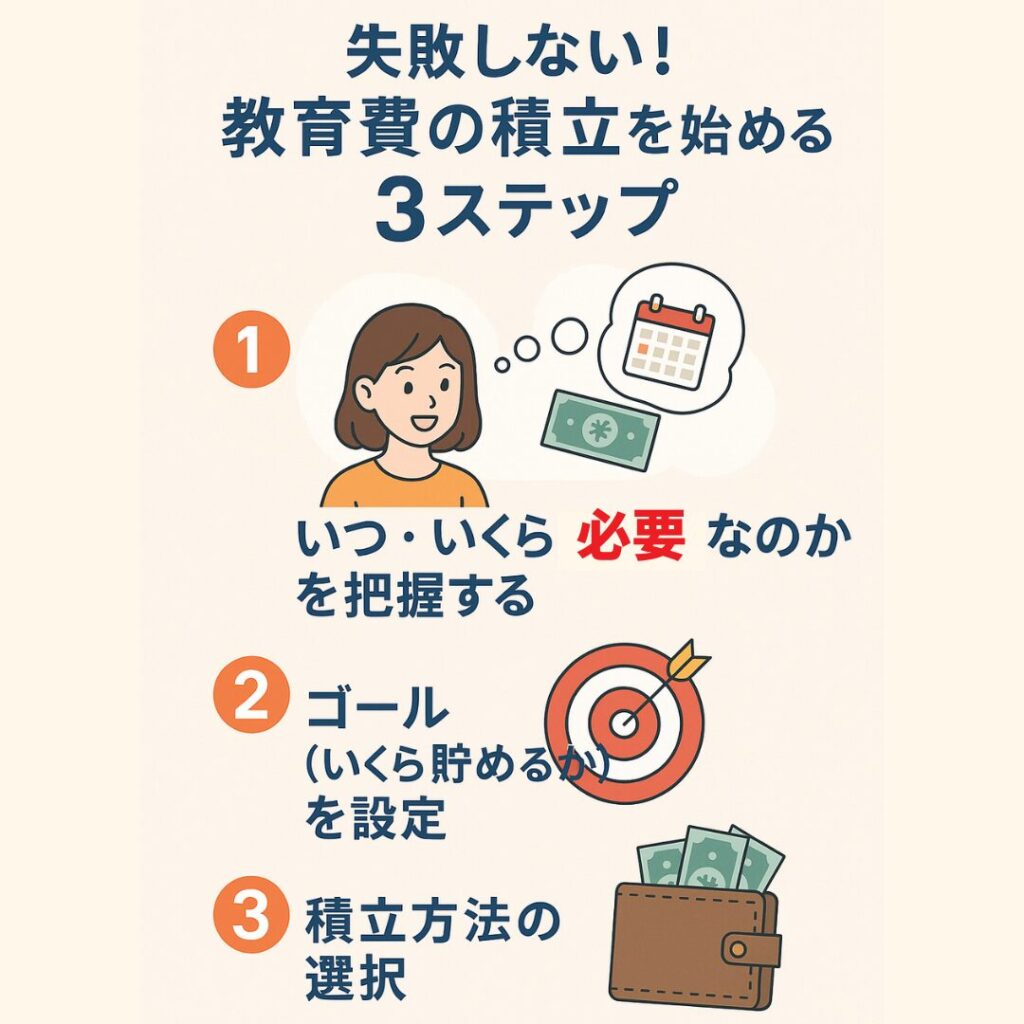

学資保険に入りたい!失敗しないための3ステップ

学資保険に入るとしても、学資保険以外で積立するとしても、教育費の積立を始める前の手順は一緒です。

教育費の積立で失敗したくないなら、ステップ①とステップ②はとても重要です。

教育費の目安がわからない人や、いくら貯めればわからない人は、別記事で詳しく解説してますので参考にしてください。

\マネーコーチの知識豊富は保険以外の積立方法も教えてくれる!NISAサポートあり /

\相談後、平均積立額+2万円!全国どこでもカメラオフで相談可 /

まとめ

学資保険はやめたほうがいいという声も多いですが、状況や考え方によってはオススメな人もいます。

しかし、客観的にみて学資保険は利回りが低く、保障性も薄いので入る価値がほとんどないのも事実です。

教育費の積立方法にこだわりがないなら、学資保険に絞って積立するのではなく、NISAなど保険以外の積立方法と組み合わせたほうが、教育費の不安を解消できる可能性が高いです。

保険以外の積立方法を案内されていないなら、金融知識豊富なFPに相談すれば、知識ゼロでも一から教えてくれるのでオススメです。

\マネーコーチの知識豊富は保険以外の積立方法も教えてくれる!NISAサポートあり /

\相談後、平均積立額+2万円!全国どこでもカメラオフで相談可 /

コメント