- 「お金が増える」「世界株式がすごい」と、SOVANIを提案された。

- 教育費で使わなければ老後にまわすなど、柔軟な対応ができるみたいで魅力的。

- でもいい話すぎて逆に不安。デメリットや落とし穴はないのかな?

- あとで後悔はイヤ!誰かSOVANIで教育費を貯めるのはあり?客観的な情報を教えて!

「NISAみたいな保険」「学資保険はお勧めできない」「学資保険より増える」など、学資代わりにソニー生命のSOVANIを提案されるケースが多いです。

保険営業から学資保険を否定されると、SOVANIのほうがいいんじゃないか思いやすいですよね。

実はSOVANIは元本保証がない投資性商品であり、向き・不向きが人によって大きく異なること、検討するとしてもNISAと同等条件で比べないと後悔する可能性が高いことを、保険販売が目的の保険営業・企業サイトは教えてくれません。

そこでこの記事では、業歴10年超現役FPとして2,000世帯以上の保険・資産形成など「お金の悩み」を解決してきた筆者が、SOVANIは学資代わりにお勧めか、NISAと比較もしつつ客観的情報を教えます。

最後まで読めば、SOVANIを学資代わりにする価値があるのかが分かり、あなたの大切なお金・時間をムダにしないで済みます。

- オススメできない?SOVANIの評判・口コミから見える客観的な姿

- SOVANIと学資保険・NISAを比較!保障が必要なら学資保険もあり!

- ぜんぶ案内された?SOVANIのメリット・デメリットと注意点

- 学資代わりにSOVANIが向いている人・やめたほうがいい人の特徴

- 教育費・保険など「お金の悩み」は

、知識豊富なFP担当【マネーコーチ】がオススメ

、知識豊富なFP担当【マネーコーチ】がオススメ

\金融知識豊富なFPは保険以外の選択肢も案内!NISAサポートあり! /

\誰でも気軽にカメラオフ相談OK!お金の悩みをすべて解決!/

SOVANIの評判・口コミまとめ

リアルな声が多いSNSの投稿をみると、同等の金融商品であるNISAより期待リターンが低くなることが指摘されています。

無知なままSOVANIを契約したことを悔やむ人、損切りした人もいます。

SOVANIは投資性商品である以上、すべての責任は契約者が負います。

もし学資代わりにSOVANIに入って損しても、熱心に勧めてきた担当者に責任を問えないので、本当にあなたに向いている金融商品なのか、時間をかけても契約前にしっかり見極めないとまずいです。

学資代わりにSOVANI(そばに)はやめるべきと言われる理由

- 【理由①】保障なし → 保険に入る意味がない

- 【理由②】NISAで資産形成したほうが期待リターンが高い

- 【理由③】仕組みが複雑!すべてを把握できない人が多い

【理由①】保障なし → 保険に入る意味がない

SOVANIは学資保険と違い「保障性」がありません。

万が一のことがあっても、積立金相当額 or 解約返戻金のどちらか大きいほうが支払われるだけです。

保険最大のメリットは、保障があることです。

保障といえるものがなく資産形成に特化しているなら、保険料から保険関係費(手数料)が引かれ、運用効率が悪くなるものにあえて入る意味がありません。

【理由②】NISAで資産形成したほうが期待リターンが高い

教育資金を「増やす」という効率面だけで考えれば、NISAを利用した方がSOVANIよりも高いリターンが期待できます。

SOVANIは契約締結・維持費用や保障料として「保険関係費」が引かれるのと、一定以上の運用益があると「一時所得」として課税対象になるからです。

| SOVANI | NISA | |

|---|---|---|

| 主な手数料 | 運用費用 保険関係費 年金管理費用 | 運用費用 |

| 運用益への課税 (運用期間中) | なし | なし |

| 運用益への課税 (受取るとき) | 一時所得※ | なし (税金0円) |

保障が不要で、効率よく教育資金を増やしたいのであれば、SOVANIと同じような投資信託にNISAを通して運用したほうが、手数料を抑えつつ運用益に課税されずに済むので合理的です。

\金融知識豊富なFPは保険以外の選択肢も案内!NISAサポートあり! /

\誰でも気軽にカメラオフ相談OK!お金の悩みをすべて解決!/

【理由③】仕組みが複雑!すべてを把握できない人が多い

SOVANIは「保険」と「投資」が合体した商品であり、その仕組みを完全に理解して管理し続けるのが非常に困難であることも、敬遠される理由の一つです。

一般的な学資保険は「払えば増えて戻る」というシンプルな貯蓄ですが、SOVANIは以下の要素が複雑に絡み合っています。

- 運用リスク: 投資先を自分で選び、どう運用していくかの判断が必要。

- 手数料の不透明性: 開示されていない「保険関係費」や「解約控除」など、引かれる手数料が多い

- 出口戦略: 積立金の受取時期のボラティリティを抑えるため、積立金の移管(スイッチング)などの対策が必要

「とりあえず勧められたから」と加入した人の多くが、数年後に「今、自分の積立金からいくら手数料が引かれているのか?」「暴落した時にどう動けばいいのか?」という疑問に直面。

不安から早期解約 → 元本割れをしてしまうケースが後を絶ちません。

「仕組みが分からないものには投資しない」という鉄則に照らすと、管理に手間がかかり、ブラックボックスな部分が多いSOVANIは、初心者にとってリスクが高い商品です。

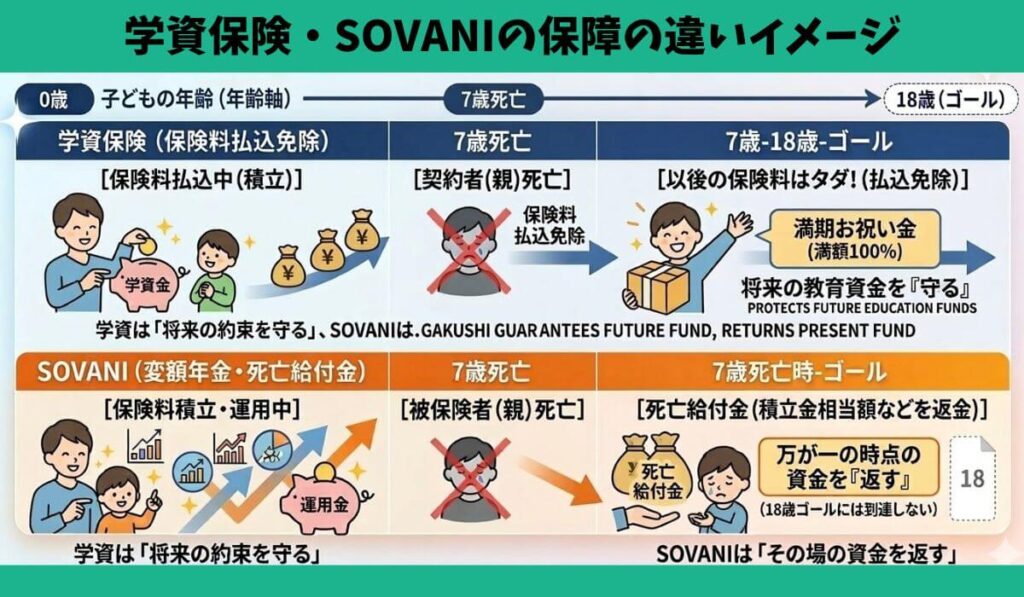

なにが違う?学資保険と特徴を比較!

SOVANIと学資保険の最大の違いは「保障性」と「リスク」の有無です。

主な特徴の違いを表にまとめました。

たとえば、子どもの親に万が一のことがあったとき、学資保険は以降の保険料支払いが免除され大学進学時に祝金を受け取れますが、SOVANIは積立金相当額か解約返戻金どちらか大きいほうが返金されて契約終了となり、大学進学時のお金を貯めることができません。

また、何もなく大学進学時を迎えた場合、学資保険は契約時に決めた祝金を確実に受け取れますが、SOVANIはその時の運用成果次第です。

もし保障が必要なのにSOVANIを学資代わりにするなら、子どもの手が離れる年齢まで「かけすて保険」に入ったほうがいいです。

POINT

POINTこの記事内でSOVANIとかけすて保険を備えた場合も解説してます。

どっちが有利?SOVANI(そばに)・NISAを比較検証

- 【比較検証①】SOVANI・NISAの特徴の違いは?

- 【比較検証②】同じ利回りだったら、どっちの期待リターンが高い?

- 【比較検証③】万が一のときはどっちが手厚い?

【比較検証①】SOVANI・NISAの特徴の違いは?

SOVANIとNISAの特徴を比べると、NISAのほうが運用益への税制優遇(非課税)があり、積立額や積立ペースを自由に調整できるので長く続けやすいことがわかります。

SOVANIの優位性は、NISAのような年360万までという投資限度額がない点です。

もし1,000万円を一気に投資したいなら、SOVANIはできますがNISAは3年に分けて投資していかなければならず、投資できていない期間は機会損失と捉える人もいます。

しかし、一括投資は積立投資よりリスクが大きく、投資したときより投資先の基準価格が成長しないと積立金が増えないことを考えると、投資時期を選ばずコツコツ・長く投資すればいい積立投資のほうがメンタルに優しいです。

【比較検証②】同じ利回りだったら、どっちの期待リターンが高い?

SOVANIとNISAを同じ利回りで比べると、NISAのほうが積立金が大きく増えます。

積立額から保険関係費(手数料)が引かれないので、運用効率がいいからです。

- 対象者:35歳(男性)

- 保険料:20,000円

- 払込期間・年金開始年齢:65歳

※SOVANIは運用益への課税は計算に含めていません

| 15年後の累計額 | 15年後の運用成果 (年3%の場合) | 15年後の運用成果 (年6%の場合) | |

|---|---|---|---|

| SOVANI | 360万 | 439万 | 559万 |

| NISA | 360万 | 453万 | 581万 |

| 差額 | 14万 | 22万 |

進学時期は受験料、入学手付金、交通費など何かとお金が掛かるので、お金が大きく増えて困る人はいません。

同じお金・時間をかけるなら、長く続けやすく、期待リターンが高いNISAのほうが合理的です。

もしあなたがNISAに興味があるけど、面倒なく投資を始めたいと思うなら、NISA口座開設〜売却まで無料サポートしてくれるFP相談窓口を利用すれば、迷うことなくNISAを始められるのでオススメです。

\金融知識豊富なFPは保険以外の選択肢も案内!NISAサポートあり! /

\誰でも気軽にカメラオフ相談OK!お金の悩みをすべて解決!/

【比較検証③】万が一のときはどっちが手厚い?

SOVANIは死亡時の運用実績によって、死亡給付金額が決まります。

同じ年率リターンだった場合でNISAと比べてみると、NISAのほうが死亡時に受け取れる金額が大きくなります。

- 対象者:35歳(男性)

- 保険料:20,000円

- 払込期間・年金開始年齢:65歳

※10年後(累計240万を支払い)に死亡したと仮定し計算

| 10年後の利回り | SOVANIの 死亡給付金 | NISAの 死亡返還金 |

|---|---|---|

| −年3%の場合 | 200万 | 207万 |

| 年0%の場合 | 232万 | 240万 |

| 年3%の場合 | 271万 | 279万 |

| 年6%の場合 | 316万 | 327万 |

万が一のとき受け取れる金額はNISAのほうが大きいですが、受け取れるスピードはSOVANIのほうが早いです。

<死亡給付金・返還金の支払いの流れイメージ>

・受取人が保険会社へ請求(必要書類提出・不備なし) → 5営業日以内で支払い

・法定相続人が証券会社へ請求(必要書類提出・不備なし) → 1ヶ月〜2ヶ月が完了目安

死亡給付金を早く受け取れるのは嬉しいポイントです。

しかし、そもそもSOVANIとNISAは万が一の保障・死亡給付金の支払いの早さを求めて始めるものではなく、資産形成として始めるものです。

それなら、死亡給付金の支払いの早さを大きく気にする必要がありません。

もし万が一のとき家族に早くお金が渡せないと困るなら、かけすて保険を別でかけておいたほうが合理的です。

SOVANI(そばに)・NISAの比較結果

特徴・期待リターン・死亡給付金を比べた結果、客観的にみてNISAのほうが優位性が高いです。

- 期待リターン → NISAのほうが高い(SOVANIより手数料が少ない)

- 死亡給付金 → NISAのほうが大きい(運用成果に左右されるのは一緒)

どちらも保障がない投資性商品としてみるなら、同じお金・時間をNISAに費やしたほうがムダがなく、運用益へ課税されずに済むのも大きいです。

もしあえてSOVANIを選ぶべき理由があるとしたら、この3つに該当したときくらいです。

- 相続対策が必要(死亡給付金の受取人を指定しなければならない等)

- NISAの限度額以上の金額を一気に投資したい

- すでにNISA・iDeCoを満額投資済(家族分も含む)

特に相続対策が必要なら、お金に宛名をつけて遺せる金融商品は保険だけなので、SOVANIは有効な選択肢の一つになります。

しかし、相続対策なら生前贈与や一時払い終身保険の活用など、SOVANI以外でもできるので興味があるなら保険・保険以外の金融商品をまとめて比較・案内できる知識豊富なFPに相談がオススメです。

\金融知識豊富なFPは保険以外の選択肢も案内!NISAサポートあり! /

\誰でも気軽にカメラオフ相談OK!お金の悩みをすべて解決!/

SOVANIのよくある勘違い・注意点

- 世界株式がすごい → 将来を約束するものではない

- 担当者がつく → 安心材料・強みにならない

- NISAと併用してもリスク分散にならない

世界株式がすごい → 将来を約束するものではない

「世界株式で運用するから安心・増える」というイメージは捨ててください。運用実績はファンドによってバラツキがあり、市場平均(インデックス)に大きく負けるリスクも現実として存在します。

世界株式型GQとGIは「アクティブファンド」ですが、手数料が高い分、単純な指数連動型(インデックス)よりリターンが低くなるケースがあるからです。また、過去の好成績は将来の利益を保証するものではありません。

・実績の差: 2026年1月の運用レポートでは、ベンチマーク(MSCIワールドインデックス)が**103%伸びているのに対し、世界株式GQは41%**と半分以下の成績に甘んじています。

・直近の下落: 実績好調と言われる世界株式GIでも、2026年2月のThreads投稿では「25年11月に700万円払込→26年2月で606万円」と、わずか数ヶ月で約100万円減少したリアルな報告もあります。

たとえ今はGIの成績が良くても、将来も今と同じように勝ち続けられる保証はありません。

「世界株式」という名前に安心せず、中身はハイリスクな投資であることを自覚すべきです。

担当者がつく → 安心材料・強みにならない

「担当者が相談に乗ってくれるから」という理由は、長期運用の安心材料にはなり得ません。

保険業界は非常に離職率が高く、18年〜20年といった教育資金の準備期間中、同じ人がずっと担当で居続けることは物理的にほぼ不可能だからです。

一方で、NISA はネット証券であっても、現在は外部のFP相談窓口などを活用すれば、保険に入らずとも無料で質の高い運用相談が可能です。

「NISAは一人でやるから不安、保険は担当がいるから安心」という営業トークは、将来の離職リスクを考慮していない一時的なメリットに過ぎません。

NISAと併用してもリスク分散にならない

NISAとSOVANIを併用しても、それだけで投資のリスクが分散されるわけではありません。

分散投資で重要なのは「どの制度を使うか」ではなく「何(資産クラス)に投資するか」だからです。

あえてコストの高い保険でリスク分散を図るくらいなら、NISAの中で「米国株」と「全世界株」を分けたり、債券ファンドを組み合わせたりする方が合理的です。

また、死亡保障が必要であれば、安いかけすての定期保険や収入保障保険に入り、浮いた残りの全額をNISAで運用した方が効率的です。

「NISAと保険で分けてリスク分散」は、資産の中身が同じであれば意味がなく、保障が必要なら「かけすて保険」、運用なら「NISA」と切り分けるのが、実は最もシンプルで賢い選択です。

メリット

- 【メリット①】生命保険料控除が使える

- 【メリット②】相続対策に有効

- 【メリット③】スイッチングできる

【メリット①】生命保険料控除が使える

毎年の所得税や住民税を軽減できる「生命保険料控除」を受けられます。

NISAは運用益への節税(非課税)メリットこそありますが、所得控除の対象外です。一方、SOVANIは一般生命保険の枠として扱われるため、払込保険料に応じて税金が還付・軽減されます。

運用の良し悪しに関わらず、毎年の税制メリットを確実に享受できる点は、保険商品であるSOVANIならではの強みです。

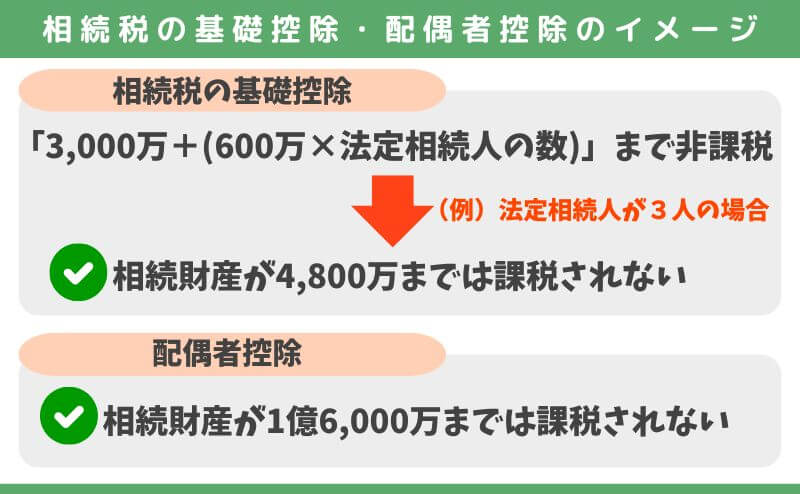

【メリット②】相続対策に有効

SOVANIの死亡給付金は「生命保険の相続税非課税枠」が使えます。

(例)500万円 × 3人(妻・子2人)= 1,500万円が生命保険の相続税非課税枠となる。

でも、相続税には基礎控除と、配偶者の特別控除があります。

これら基礎控除などに相続財産が納まらず、保険の相続税非課税枠を使いたいならメリットになります。

でもそれなら、死亡時に運用成果に死亡給付金しかないSOVANIより、掛け金より大きな保障が持てる「かけすて保険」で備えたほうが合理的です。

【メリット③】スイッチングできる

運用環境の変化に合わせて、投資先を切り替える「スイッチング」が可能です。

通常、投資信託(特定口座)で利益が出ている商品を売って別の商品を買うと、その都度利益に課税されますが、SOVANIの枠内でのスイッチングは課税されず、手数料も一定回数まで無料だからです。

NISAでも売却して買い直すことはできますが、売却枠の再利用には翌年まで待つ必要があるので、SOVANIのほうが運用資産の柔軟なポートフォリオ調整が可能です。

市場の状況やライフステージに応じて、機動的に資産の構成を変更できる柔軟性は、長期運用を支える大きな武器になります。

SOVANIのデメリット

- 【デメリット①】毎回3%!手数料が高い

- 【デメリット②】必要なときにお金を引き出せないリスクあり

- 【デメリット③】7年以内の解約は罰金あり

【デメリット①】毎回3%!手数料が高い

SOVANIは保険料から「保険関係費(手数料)」が引かれるので、投資される積立金が少なくなります。

| 保険関係費の項目 | 手数料率 |

|---|---|

| 保険契約の締結に要する費用 (一時払いは除く) | 保険料 × 3% (特別勘定に組みいれる際、毎回引く) |

| 保険契約の維持などに要する費用 | 年率1.2% |

| 災害死亡保障に要する費用 | 年率0.003% |

運用成績が良くても手数料が高ければ、運用成果は悪くなり元本割れリスクが高くなります。

手数料とリスクを抑えて投資したいなら、NISAなど保険以外で運用した場合と比べてから、SOVANIに入るかどうかを決めたほうがいいです。

【デメリット②】必要なときにお金を引き出せないリスクあり

SOVANIの約款では「保険会社の判断で解約返戻金の支払いを最大6ヶ月まで延期できる」と明記されています。

自分のお金なのに、必要なときに引き出せない可能性があるということです。

会社は、解約返戻金の支払がこの保険の資産の運用におよぼす影響が大きいと認めたときは、最長6ヶ月の範囲内で、解約返戻金の支払いを延期することができます。この場合、解約返戻金に会社所定の利率で計算した利息を付して支払います。

SOVANI(変額個人年金 無告知型 22)普通約款P165 第23条ー4より原文まま出典

たとえば、世界的な金融危機や相場の急変などが起きたとき、会社が「今払戻金を出すと資産運用に悪影響が出る」と判断すれば、引き出しが遅れる可能性があります。

とはいえ、このような「お金を引き出せない状況」に陥る可能性は低いと思いますが、NISAなど個人で投資する場合、どんな状況であろうとも、SOVANIのようなお金を引き出せないリスクはありません。

もしこのことを保険営業から案内されていないなら、すべてのデメリットをしっかり案内してくれるFPに相談し直したほうがいいです。

【デメリット③】7年以内の解約は罰金あり

契約7年以内で解約したら「解約控除(罰金)」が課され、解約返戻金が少なくされます。

途中解約防止、保険会社の損失回避のための保険特有の手数料のうちの一つです。

もし7年以内に解約する可能性が少しでもあるなら、検討するのをやめたほうがいいです。

SOVANIを学資代わりにするのが向いている人

- 相続対策が必要

- 個人で投資を始めることができない

- 教育費で使える貯金が別にある

- NISAに満額投資済(家族含む)

- ソニー生命に強いこだわりがある

すべてに該当するなら、教育費の積立としてSOVANIは有効な選択肢になり得ます。

特に相続対策として考えれば、万が一のとき法定相続人になれない内縁の妻へ保有資産を渡したいなど、保険にしかできない機能を活かして希望を叶えることができます。

SOVANIじゃないと解決できない悩みなのか、しっかり見極めてから入ったほうがいいです。

やめたほうがいい人

- 相続対策をする必要がない

- 同じお金・時間をかけるなら効率を最大化したい

- 貯金がまったくない

- NISAに興味がある

- 元本割れリスクを許容できない

- 教育費の備え方にこだわりなし

このように考えるなら、SOVANIを学資代わりにするのはやめたほうがいいです。

視野を広げれば、SOVANIにこだわる理由が何一つありません。

あとで後悔したくないなら、あなたの目的に合わせてどんな積立方法(手段)が最適なのか、知識豊富なFPに相談してから決めることをオススメします。

\金融知識豊富なFPは保険以外の選択肢も案内!NISAサポートあり! /

\誰でも気軽にカメラオフ相談OK!お金の悩みをすべて解決!/

SOVANIのよくある質問(FAQ)

SOVANIに入るべきか自分で判断できない人へ

- 保険営業の説明だけでは理解しきれなかった

- SOVANIの提案を受けたけど、難しくてよくわからなかった

- お金が増えると良い話すぎて不信感を感じて自分で調べようと思った

このブログを読んでいる人は、このように感じている人が多いと思います。

変額保険は非常に複雑な保険で、メリット・デメリットや自分に適不適かしっかり理解した上で入らないと、あとで後悔する可能性が高いです。

読者の方には、そうなって欲しくありません。

- 担当の保険営業の案内に疑問をもった

- 保険の説明しか受けていない

- NISA・iDeCoと詳しく比較してから決めたい

- 保険に固執せず幅広い金融商品の中から最適な積立方法を知りたい

このように思うなら、知識豊富なFP担当!マネーコーチで無料相談がオススメです。

マネーコーチは厳しい審査基準をクリアした、保険・保険以外の金融商品も詳しい知識豊富なFPにスマホやタブレットで全国どこでもオンライン相談ができます。

特定の金融機関に属さない資産形成に精通したFPに無料相談できるので、最適な資産形成はなにか、変額保険・NISA・iDeCoなど保険以外の金融商品と詳しく比較しながら、あなたに最適なマネープランが見つかります。

金融、税制、不動産、住宅ローン、保険、教育資金、年金制度など、避けては通れないお金の悩みをなんでも相談できるのがメリットです。

スマホやタブレットから全国どこでもオンライン相談ができて、押し売りは一切なしとホームページで公言しており、ノーリスクで相談できるので安心です。

一人で悩んでいても時間が過ぎていくだけなので、カメラオフ相談を利用するなどまずは気軽に相談しましょう。

\金融知識豊富なFPは保険以外の選択肢も案内!NISAサポートあり! /

\誰でも気軽にカメラオフ相談OK!お金の悩みをすべて解決!/

コメント