学資保険の相談をすると、かなりの確率でユニットリンクを提案されるケースが多いです。

「学資より保障が手厚い」「返戻率がいい」「NISAより保険のほうが安心」このように言われると、魅力的に感じてしまいますよね。

実は、学資保険代わりにユニットリンクの契約をとって一番メリットがあるのは「保険営業」であることを、保険販売が仕事の保険営業・企業サイトは教えてくれません。

そこでこの記事では、業歴10年超現役FPとして2,000世帯以上の保険・資産形成など「お金の悩み」を解決してきた筆者が、学資保険代わりにユニットリンクを勧めてくる本当の理由を教えます。

最後まで読めば、販売者側の本音を知ることができ、あなたのお金・時間をムダにしないですみます。

\マネーコーチのFPは保険以外の選択肢も教えてくれる!カメラオフ相談OK /

\相談後の平均積立額+2万!子どものためのお金が増える!/

ユニットリンクを学資保険代わりに勧めてくる5つの理由

- 【理由①】販売者の利益率が高く、儲かる

- 【理由②】保険を売らないと給与が下がる

- 【理由③】学資保険より売りやすい

- 【理由④】無知!保険以外の知識がない

- 【理由⑤】保障が必要だと思い込んでいる

【理由①】販売者の利益率が高く、儲かる

学資保険とユニットリンクでは、販売者に入る「販売手数料」に雲泥の差があります。

<販売手数料イメージ>

・学資保険の販売手数料:年間保険料 × 0.1%〜1%

・ユニットリンクの販売手数料:年間保険料 × 50%〜90%

たとえば、保険料が1万円だった場合、学資保険だと120円〜1,200円しか利益がないですが、ユニットリンクなら6万〜10.8万円もの利益になります。

保険営業からすると、商談に使える時間は一緒でも、利益率にこれだけ差がでるのでユニットリンクを勧めてきます。

POINT

POINT学資保険より、ユニットリンクの話のほうが長い → それだけ売りたい。

【理由②】保険を売らないと給与が下がる

保険営業の給与形態は「基本給 + インセンティブ」か「完全歩合制」であることが多いです。

この給与形態の弊害は「保険ありきの提案」になってしまうことで、客観的なアドバイスをもらうのが難しいことです。

保険を売らないと給与があがらなかったり、今の給与を維持できないので、中には「私が保険でご飯を食べるために、契約してほしい」とまで相談者に伝える保険営業もいます。

保険営業も自分の給与アップのために、学資保険としてユニットリンクを勧めてきます。

POINT私も自己利益のために、ユニットリンクを販売していた時期がありました。

【理由③】学資保険より売りやすい

学資保険よりユニットリンクのほうが見栄えがよく、売りやすいから勧めてきます。

特に万が一のことがあったとき、ユニットリンクなら払込保険料より大きな死亡保険金がすぐ振り込まれる安心感があります。

| 学資保険 | ユニットリンク | |

|---|---|---|

| 死亡保障 | なし | あり |

| 保険料払込免除 | あり | あり |

| 七疾病保険料払込免除特約 | なし | あり |

| 介護保障プラン | なし | あり |

| 返戻率 | 平均103%ほど | 運用次第 |

| お金の受取り | 決まった時期に支払い | 自分のタイミングで 解約・減額して受けとる |

たとえリスクがあるとしても、単純比較すると学資保険より売りやすく、儲かるからユニットリンクを提案してきます。

【理由④】無知!保険以外の知識がない

保険以外の知識が乏しく、心の底から「ユニットリンクがいい」と思っている保険営業もいます。

保険営業の知識量は担当者によって大きく違うので、担当者のいうことを信じすぎないほうがいいです。

POINT相談し終わったら、ネット検索して自分で情報を精査することが大事

【理由⑤】保障が必要だと思い込んでいる

子どもが小さいなら、手厚い保障が絶対に必要だと思ってユニットリンクを提案する保険営業もいます。

しかし、誰にでも絶対に保障が必要というわけではありません。

- 死亡した後の、毎月の支出をチェック

- 死亡した後の、毎月の収入をチェック(遺族年金、配偶者の給与など)

- 保有資産額をチェック(貯金・不動産・有価証券など)

- 過不足をチェック

これらをすべて確認しないと、保障が必要かどうかの判断はできないです。

もちろん保障があるに越したことはないですが、過剰に保障を持ってもムダな保険料を払うことになるだけなので、やめがほうがいいです。

POINTどんな人にも保障を持たせるという「使命感」が強い保険営業もいるので注意。

「ユニットリンクのほうが安心」という理論は成立しない

NISA・iDeCoなど、保険以外で投資するより、ユニットリンクのほうが安心ということはありません。

なぜなら、投資信託に投資していくなら、基本的なリスクは一緒だからです。

| ユニットリンク | 個人で投資信託に投資 | |

|---|---|---|

| 価格変動リスク (株価・債券) | あり | あり |

| 為替リスク (外国債券・株式) | あり | あり |

| 元本保証 | なし | なし |

| 早期解約リスク | あり | なし |

投資商品として客観的にみれば、保険以外で投資すれば保険関係費(手数料)が引かれません。

それだけで、投資される金額が大きくなり、期待リターンも上がり、損するリスクを抑えることができます。

POINT「保険のほうが安心」は、保険営業のポジショントーク

\マネーコーチのFPは保険以外の選択肢も教えてくれる!カメラオフ相談OK /

\相談後の平均積立額+2万!子どものためのお金が増える!/

ユニットリンクの保障は必要?

- 死亡保障は必要なのか?

- 保険料払込免除は必要なのか?

- 介護保障は必要なのか?

死亡保障は必要なのか?

死亡した後の収支や、資産状況などを総合的にみないと、死亡保障が必要なのかどうか分かりません。

家庭によって、必要な生活費や資産状況、考え方がまったく違うので、誰にでも保障が必要とはいえないからです。

- 死亡した後の、毎月の支出をチェック

- 死亡した後の、毎月の収入をチェック(遺族年金、配偶者の給与など)

- 保有資産額をチェック(貯金・不動産・有価証券など)

- 過不足をチェック

死亡保障が必要なら、学資保険代わりにユニットリンクに入るメリットはあります。

しかし、保険料に対して大きな保障は持てないので、保障の持ち方にこだわりがないなら「かけすて保険」のほうが、万が一のとき困らない保障を安く持てるのでオススメです。

保険料払込免除は必要なのか?

貯金があったり、児童手当の給付額内で積立をするなど、状況によって保険料払込免除がいらない人もいます。

たしかに大病したときの安心感はありますが、病気に罹ってすぐ支払い免除される訳ではありません。

付ける・付けないは自由ですが、この特約をつけたときの保険料・返戻率を、付けない場合と数字で比べましょう。

もしそこまで大きな差がないなら、それだけリスクが低いという裏返しです。

POINT保険料が安い = 保険会社が保険金を支払うリスクが低い

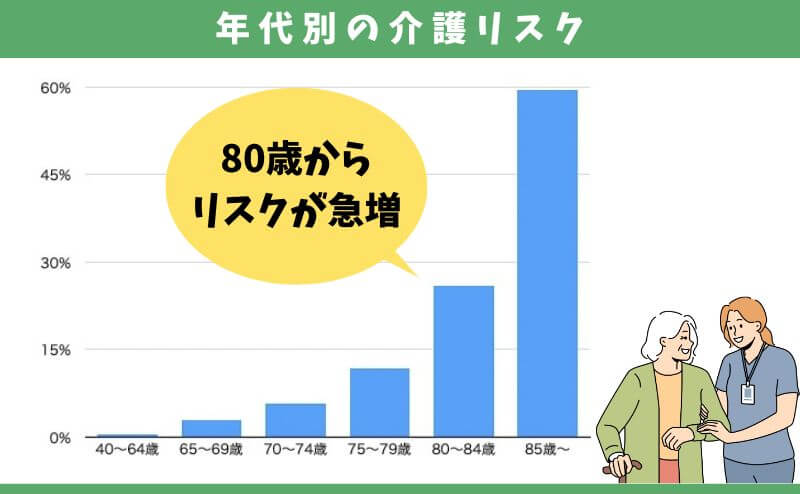

介護保障は必要なのか?

80歳未満の介護リスクは低いので、それまでに介護費用を準備するという考えなら、介護保障はいりません。

生命保険文化センター「生命保険に関する全国実態調査(2人以上世帯、過去3年以内に介護経験がある人)」によると、介護期間の平均は4年7ヶ月 平均費用は月9万円です。

つまり、介護費用の平均9万円 × 介護期間のへいきん4年7ヶ月 = 495万円が介護費用の目安といえます。

いつ介護状態になってしまうかどうかは分かりませんが、「所定の介護状態」にならないと1円も保険金を受け取れないユニットリンクより、堅実にお金を貯めたほうが無難です。

【体験談】営業成績を作りたいから、ユニットリンクを提案していた

販売者側として、変額保険を売ったほうがてっとりばやく儲けることができます。

なぜなら、「貯蓄」と割り切ってもらえれば、高い保険料で契約してもらいやすく、販売手数料も高いので効率よく稼げるからです。

たとえば、私が自己利益に目が眩み、学資保険代わりに変額保険を積極販売をしていた頃は、

- かけすてはもったいない

- 学資保険は返戻率が低い!もっと増える保険がある

- 万が一の有無に関わらず、教育費はかかる

- 絶対にムダにならない、人気な備え方がある

- 全員にこの話をしているので、聞いてください

など、営業成績をつくるために、NISAと数字の比較は避けつつ、このような切口でユニットリンクを提案する機会を作っていました。

今となっては、顧客利益と相談者のニーズを無視した行為だったと反省しています。

しかし、変額保険を売る・売らないで保険営業の成績は大きく代わり、給与に影響するから積極的に提案してくる事実を知っておいてください。

【現役FPの意見】ユニットリンク < かけすて保険とNISA

教育費の備え方にこだわりがないなら、ユニットリンクに入るのをやめたほうがいいです。

投資信託で積立投資したいなら「NISA」でいいし、保障が欲しいなら「かけすて保険」に入れば、ユニットリンクより優れた備えができるからです。

せっかく同じお金・時間をかけるなら、少しでもムダのない備え方をしてください。

「営業成績」や「保険を売ること」など、ユニットリンクを売らなければならない事情を抜きにして客観的に考えれば、ユニットリンクをお勧めする理由がありません。

\マネーコーチのFPは保険以外の選択肢も教えてくれる!カメラオフ相談OK /

\相談後の平均積立額+2万!子どものためのお金が増える!/

まとめ

学資保険代わりにユニットリンクを勧めてくるのは、顧客利益を考えてというより、販売者側が儲かるからという理由が強いです。

保険だからといって、個人で投資するよりリスクが低くなったり、損しにくいということはありません。

あなたの悩みがユニットリンクじゃないと解決できないのか、最善な解決策なのかをしっかり見極めてから、入るかどうかを決めたほうがいいです。

\マネーコーチのFPは保険以外の選択肢も教えてくれる!カメラオフ相談OK /

\相談後の平均積立額+2万!子どものためのお金が増える!/

コメント