- 「早く入るほどお得」と、第一生命の学資応援団ミッキーを勧められた。

- ただ貯金するより、有利に教育費を貯められるっていうけど本当かな…

- 万が一や病気の保障が足りないって、他の保険も勧誘してくるし、なんか不信感…

- あとで後悔したくない!学資応援団ミッキーについて、客観的情報を教えて!

「私も同じ保険に入っている」「早く入れば保険料が安い」など、第一生命の学資応援団ミッキーをオススメされるケースは多いです。

保障がついて、銀行より利回りがいいと言われれば、誰だって魅力的に感じてしまいますよね。

実は、学資応援団ミッキーの返戻率・利回りは低く、この保険に入るメリットがないことを、保険販売が仕事の保険営業・企業サイトは教えてくれません。

そこでこの記事では、業歴10年超現役FPとして2,000世帯以上の保険・資産形成など「お金の悩み」を解決してきた筆者が、他では教えてくれない第一生命「学資応援団ミッキー(以下ミッキー)」の客観的情報を教えます。

最後まで読めば、この保険に入る価値があるのか・ないのかがわかり、あなたの大切なお金・時間をムダにしないですみます。

- 客観的にみて入る価値は薄いが、入っても入らなくてもどっちでもいい保険

- 知らないとあとで後悔!学資保険ミッキー5つの注意点

- 類似商品と比較検証あり!もっと返戻率がいい学資保険や積立方法はたくさんある

- 保障が必要なら、かけすて保険に入ったほうがいい

- 教育費・保険の悩みは

知識豊富なFP担当【マネーコーチ】がオススメ

知識豊富なFP担当【マネーコーチ】がオススメ

\マネーコーチのFPは保険以外の選択肢も教えてくれる!カメラオフ相談OK /

\相談後の平均積立額+2万!子どものためのお金が増える!/

学資応援団ミッキー5つの注意点

- 【注意点①】もっと返戻率がいい学資保険はある

- 【注意点②】保険料払込免除だけだと保障が足りない可能性がある

- 【注意点③】面談しないと入れない

- 【注意点④】わかりにくい!選ぶプランで呼び名が変わる

- 【注意点⑤】ミッキーをダシに、違う保険の提案に注意

【注意点①】もっと返戻率がいい学資保険はある

第一生命のミッキーにこだわらなければ、もっと返戻率のいい学資保険はたくさんあります。

<他社との返戻率の違いイメージ>

・第一生命 ミッキー(B型):返戻率 102.1%

・明治安田生命 つみたて学資:返戻率 117.6%

・日本生命 ニッセイ学資:返戻率 105.7%

せっかく学資保険に入るなら、条件がいいものを選んだほうがいいです。

≫【2025年最新版】現役FPオススメ!タイプ別・学資保険ランキングはこちら

【注意点②】保険料払込免除だけだと保障が足りない可能性がある

ミッキーの基本保障は「保険料払込免除」だけで、一般的な生命保険と比べて保障性が薄いです。

子どもが小さいときに契約者が死亡すると、ミッキーだけの保障では足りない可能性があります。

<契約者が死亡したときの保障イメージ>

・第一生命 ミッキー(B型):保険料の支払いをしなくてよくなる

・一般的な生命保険:すぐ死亡保険金を受けとり、契約終了

大学まで行くと仮定した場合、こども1人あたりの教育費は1,000万〜2,000万とも言われています。

たとえば、ミッキーで総額300万円の祝金を受けとれる設定だった場合、契約者が死亡しても300万円までしか備えることができません。

ミッキーだけで教育費の保障が足りないなら、別口で「かけすて保険」で備えないと万が一のときに困ってしまうので注意したほうがいいです。

ミッキーだけで保障が足りるのかわからないなら、知識豊富なFPに相談して「お金を見える化」してもらえば明確になるのでオススメです。

≫【事実】学資保険はいらない!やめたほうがいい理由・代替案をFPが徹底解説!

≫【2025年最新版】現役FPオススメ!教育費の相談窓口ランキングはこちら

\知識豊富なFPは保険以外の選択肢も教えてくれる!気軽にカメラオフ相談OK /

\相談後の平均積立額+2万!子どものためのお金が増える!/

【注意点③】面談しないと入れない

ミッキーを契約するなら、第一生命の保険営業と面談しなければいけません。

学資保険以外の保険を提案されることが多いので、ムダな保険に入らされないよう注意が必要です。

POINT

POINT保険営業は学資保険より、他の生命保険の契約を欲しがる

【注意点④】わかりにくい!選ぶプランで呼び名が変わる

学資応援団ミッキーは、選ぶプランによって学資保険の呼び名が変わるので、困惑してしまう人も多いです。

| プラン | 商品名 | 特徴 |

|---|---|---|

| A型 | 学資応援団 | 所定の三大疾病・要介護・身体障害、死亡で保険料払込免除 |

| B型 | ミッキー | 死亡で保険料払込免除 |

| C型 | ミッキー | なにも保障なし |

学資応援団とミッキーで別々の保険に感じる人もいますが、本質は一緒の保険であり、プランによって呼び方を変えているだけです。

【注意点⑤】ミッキーをダシに、違う保険の提案に注意

学資保険をダシにして、個人年金保険や終身保険など、他の貯蓄型保険をオススメしてくるケースが多いです。

ミッキーより返戻率がよくなる可能性があるのは事実ですが、学資保険以外を打ったほうが保険営業が入る販売手数料が高くなり、儲かるからです。

提案される貯蓄型保険によって、学資保険以上にリスクがあるものも多いので、「学資保険よりいい」と提案を受けても鵜呑みにしないよう注意してください。

\知識豊富なFPは保険以外の選択肢も教えてくれる!気軽にカメラオフ相談OK /

\相談後の平均積立額+2万!子どものためのお金が増える!/

利回りを検証!年0.65%ほど。普通預金と変わらない…

ミッキーの返戻率を「利回り」に換算すると、たった年0.65%ほどしかありません。

それなら、金利が高い銀行の普通預金・定期預金とほとんど変わらないです。

<普通預金の金利イメージ(2025年11月時点)>

・auじぶん銀行:最大0.65%

・東京スター銀行:最大0.5%(条件付きなので注意)

・きらぼし銀行:最大0.5%

・SBI新生銀行:最大0.42%

・楽天銀行:最大0.44%

<定期預金の金利イメージ(2025年11月時点)>

・SBI新生銀行:最大1.4%ほど

・楽天銀行:最大1.0%ほど

・きらぼし銀行:最大1.05%ほど

22年もの間、保険会社に資金拘束をされて、利回りがたった年0.65%ほどしかなく、途中解約で損するリスクがあるなら、ミッキーはリスクにリターンが見合わないです。

別で生命保険にしっかり入っており、リスクオフで教育費を貯めていきたいなら、金利の高い普通預金や定期預金を活用するのも有効です。

\知識豊富なFPは保険以外の選択肢も教えてくれる!気軽にカメラオフ相談OK /

\相談後の平均積立額+2万!子どものためのお金が増える!/

ミッキーの返戻率は高い?類似商品と比較検証

- 【検証①】日本生命「ニッセイ学資」と比較

- 【検証②】NISAと比較

【検証①】日本生命「ニッセイ学資」と比較

日本生命「ニッセイ学資」と返戻率を比べると、ミッキーのほうが3%以上も低いです。

- 対象者:30歳(男性)

- こども:0歳

- 受取り総額:300万

| 返戻率 | 祝金 | |

|---|---|---|

| ミッキー(B型) | 102.1% | 18歳〜22歳まで 計5回 |

| ニッセイ学資※ | 105.7% | 18歳〜22歳まで 計5回 |

保障、祝金の受取回数などほぼ同等条件なら、返戻率が高いほうがいいです。

このように同等条件で他社比較をしないと、ミッキーが最適な選択肢なのかわかりません。

せっかく学資保険に入るなら、条件のいいものを選んでください。

≫【2025年最新版】タイプ別・学資保険ランキング

≫【2025年最新版】知識豊富なFP担当!教育費の相談窓口ランキング

【検証②】NISAと比較

「時間をかけるなら、お金が増えて欲しい」「積立方法にこだわりがない」など、このように考えるならNISAで教育費の積立をする人も増えています。

ミッキーにかけるお金・時間を、そのままNISAを通して優良投資信託で投資すれば、より高いリターンを期待できるからです。

- 対象者:30歳(男性)

- こども:0歳

- 保険料:16,323円

- 払込期間:15歳まで

| 返戻率 | 総受取額 | 祝金 | |

|---|---|---|---|

| ミッキー(B型) | 102.1% | 300万 | 18歳〜22歳まで 計5回 |

| NISA※ | 164.2% | 482万 | 18歳で全額引出し (自由に使う) |

当然、学資保険よりリスクが上がりますが、長く続けるほど高いリターンを期待できるのが、NISAを通して投資信託積立をするメリットです。

たとえば、SBI証券「NISA積立設定ランキング」で常に上位、優良投資信託と名高い『eMAXIS slim米国株式 S&P500インデックスファンド』で10年運用した場合を検証します。

S&P500インデックスファンド一つだけで、米国優良企業500社にまるっと投資できる

S&P500インデックスファンドとは、アメリカの代表的な株価指数「S&P500」に連動する投資信託のこと。S&P500は、米国の優良企業500社(Apple、Google、Amazonなど)の株価を反映しており、経済成長とともに長期的に上昇してきた実績があります。

【特徴】

✅ 分散投資:1つのファンドで500社に分散投資できる

✅ 長期運用向き:歴史的に右肩上がり(過去のデータでは15年以上で元本割れなし)

✅ 低コスト:アクティブファンドより手数料が安い

✅ ほったらかしOK:定期的に積み立てるだけで運用可能

初心者でも始めやすく、長期的な資産形成に向いている投資商品として有名です。

投資の名著『ウォール街のランダムウォーカー』によると、過去70年(1950年から2020年)の間、S&P500で15年以上運用していた人は、どの15年を切り取っても元本割れがなかったという客観的データがあります。

(例)1957年〜2024年末までの平均リターン「年率10.5%」で運用できた場合のイメージ

・毎月16,323円を10年積立 : 195万 → 344万(返戻率:176%)

・毎月16,323円を15年積立 : 293万 → 708万(返戻率:241%)

※NISAを通さずに投資し、課税を考慮しても学資保険より期待リターンが高い

あくまで過去の実績であり、将来の運用成果を約束するものではありませんが、10年以上運用すれば元本割れする可能性が抑えられることを歴史が証明しています。

長期運用ができるなら、同じ時間・お金をS&P500インデックスファンドのような優良投資信託で運用したほうが、株式の成長による運用益も期待できるのでオススメです。

\知識豊富なFPは保険以外の選択肢も教えてくれる!気軽にカメラオフ相談OK /

\相談後、平均積立額+2万円!カメラオフ相談OK /

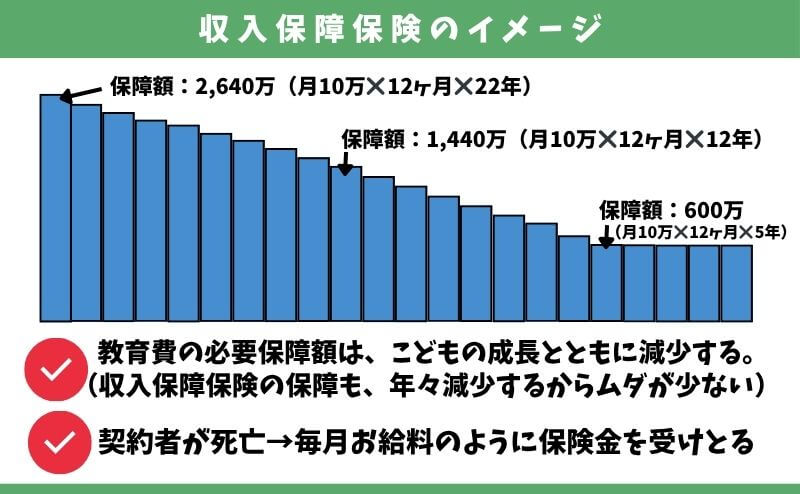

保障が必要 → 収入保障保険で解決

子どもが小さいときほど、親に万が一のことがあると経済的に困ってしまう可能性が高いです。

ミッキーや返戻率のいい学資保険に入ったとしても、保障が「保険料払込免除」しかないありません。

すぐ死亡保険金がもらえて、生活を支えてくれる保障が必要なら、保険料を抑えつつ、大きな保障が持てる「収入保障保険」の検討がオススメです。

たとえば、収入保障保険で1,000万以上の保障を、子どもが22歳になるまで入ったとしても、保険料はたった1,000円〜2,000円ほどです。

収入保障保険は「かけすて保険」なので、子どもの手が早めに離れたり、万が一のことがあっても教育費で経済的に困らなくなった時点で解約すればいいだけです。

もし教育費の保障をしっかり備えたいなら、複数の保険会社をまとめて比較できるFP相談窓口で、保険料を抑えられる収入保障保険を見つけてもらいましょう。

≫【2025年最新版】現役FPオススメ!教育費の相談窓口ランキング

【現役FPの評価】入っても入らなくてもどっちでもいい保険

学資応援団ミッキーを客観的に評価すると、入っても入らなくてもどっちでもいい保険です。

絶対に途中解約しない前提で、返戻率が100%を超えるなら「確実な教育費準備」として入るのもありですが、私なら入りません。

- 客観的にみて返戻率・利回りが低い(普通預金・定期預金とほぼ変わらない)

- リスクにリターンが見合わない(途中解約、長期間の資金拘束に対して)

- 保険なのに保障が薄い

子どもが0歳なら、ミッキーに入ってお金を受け取れるのは18年以上先です。

それなら、NISAを通して優良投資信託で積立し、保障が必要なら収入保障保険で備えたほうが、万が一のことがあっても・なくても教育費で困らない状況を作れます。

もし私が親族・親しい友人に教育費の相談をされたら、貯金・NISA・かけすて保険の3つでバランスよく備えることをオススメします。

\知識豊富なFPは保険以外の選択肢も教えてくれる!NISAサポートあり /

\相談後、平均積立額+2万円!カメラオフ相談OK /

ミッキーはアリ?なし?2つの判断基準

ここまで読んで、「自分はミッキーに入るべきなの?」とまだ悩んでいるなら、まず2つのポイントを整理してください。

- 保障は必要なのか

- いくら・いつまでに貯めたいか

ミッキーには「保険料払込免除」という保障がありますが、既に入っている生命保険で十分な保障があるなら、保障を追加する必要があるでしょうか。

保険の最大の強みは「保障があること」なので、まずは保障が必要なのか、どんな保障が必要なのかを整理しましょう。

続いて、教育費をいくら・いつまでに貯めたいかのゴール設定をします。

≫【重要】いつ・いくらの教育費が必要なのか?平均データのまとめ記事を確認する

ゴール設定しないと、ゴールに向けた手段(積立方法)を選ぶことができません。

最低でもこの2つのポイントを整理しないと、ミッキーに入るべきかを判断することは不可能です。

とはいえ、保障の過不足や資産状況を踏まえた教育費積立のゴール設定を難しく感じる人も多いので、自分でできる自信がないなら知識豊富なFPに相談がオススメです。

識豊富なFPは保険以外の選択肢も教えてくれる!気軽にカメラオフ相談OK /

\相談後の平均積立額+2万!子どもに使えるお金が増やせる!/

第一生命「学資応援団ミッキー」の基本情報

- 大学資金の備えに特化!祝金は5回!

- 3つのプランから保障範囲を選べる

大学資金の備えに特化!祝金は5回!

ミッキーは、大学資金準備に特化しています。

何歳で入っても18歳まで祝金は1円も受けとれず、18歳〜22歳で祝金を受けとれる仕組みだからです。

<ミッキーの祝金イメージ>

※基準保険金額:60万円、満期保険金の受取り総額:300万円の場合

・18歳 → 60万円

・19歳 → 60万円

・20歳 → 60万円

・21歳 → 60万円

・22歳 → 60万円 合計300万円

18歳までの学費は、自助努力で賄うしかありません。

POINT大学資金準備に特化しているのは、他社の学資保険も一緒。

3つのプランから保障範囲を選べる

好みに合わせて、3つのプランから保障範囲を選べます。

| プラン | 商品名 | 返戻率※ | 特徴 |

|---|---|---|---|

| A型 | 学資応援団 | 100.8% | 所定の三大疾病・要介護・身体障害、死亡で保険料払込免除 |

| B型 | ミッキー | 102.1% | 死亡で保険料払込免除 |

| C型 | ミッキー | 102.7% | なにも保障なし |

プラン選びは個人の自由ですが、保障がない「C型」を選ぶなら、保険に入るメリットがありません。

ミッキーのデメリット

- 【デメリット①】死亡保障なし!万が一のとき保障が足りない可能性も!

- 【デメリット②】保険料から保険関係費が引かれてしまう

- 【デメリット③】高校卒業後の進路のためにしか、貯めたお金を使えない

- 【デメリット④】積立金の調整に自由度がなく、長く続けにくい仕組み

- 【デメリット⑤】途中解約は元本割れする可能性あり

【デメリット①】死亡保障なし!万が一のとき保障が足りない可能性も!

ミッキーの保障は「保険料払込免除」しかなく、保障性が薄いです。

契約者である親が死亡しても保険金は1円も払われず、保険料の支払いをしなくてすむだけだからです。

子どもが小さいほど、生活費や教育費のために死亡保険金がないと困る人は多く、保障が必要なら他で考えなければいけません。

保険なのに保障が薄いのは、大きなデメリットです。

\マネーコーチのFPは保険以外の選択肢も教えてくれる!カメラオフ相談OK /

\相談後の平均積立額+2万!子どものためのお金が増える!/

【デメリット②】保険料から保険関係費が引かれてしまう

保険料から「保険関係費(手数料)」が引かれ、残りが積立に回るので貯蓄効率が悪いです。

保険関係費の手数料率は、顧客に一切開示されておらず、ブラックボックスとなっています。

POINT学資保険の運用先は主に債券。個人で債券投資すれば、保険関係費なしで投資できるので、運用効率を良くできる。

【デメリット③】高校卒業後の進路のためにしか、貯めたお金を使えない

ミッキーで貯めたお金は、大学、短大、専門など高校卒業後の進路のためにしか使えません。

18歳にならないと、1円も貯めたお金を受け取れないからです。

もちろん、子ども本人の希望によって進路が決まるので、どうなるかわかりませんが、貯めたお金を高校卒業までに自由に使えるようにしておきたいなら、ミッキーに入るのをやめたほうがいいです。

【デメリット④】積立金の調整に自由度がなく、長く続けにくい仕組み

子どもが成長するまでに、予測できない経済状況の変化が起こるかもしれません。

転職、病気、離婚… 今は安定していても、将来、保険料の支払いが厳しくなる可能性は誰にでもあります。

しかし、こども保険は保険料を柔軟に調整することができません。

保険料の支払いを一時的に止めたい…

その時の経済状況に合わせて、積立額を調整したい…

このように思っても、こども保険は「保険契約」なので、保険以外の積立のように融通が利きません。

どんな状況でも、自分のペースで無理なく積立を続けられる仕組みの方が、損するリスクを抑えられるのでオススメです。

【デメリット⑤】途中解約は元本割れする可能性あり

途中解約すると、解約返戻金が払込保険料を下回ってしまい、損する可能性があります。

こども保険は、何があっても満期まで続ける前提で入るものです。

将来のことは誰にもわかりませんが、現時点で途中解約する可能性があると思うなら、入るのをやめて保険以外で積立したほうが無難です。

メリット

- 【メリット①】返戻率100%を超える

- 【メリット②】保険料払込免除の保障範囲を選べる

- 【メリット③】相続税非課税枠が使える

- 【メリット④】生命保険料控除が使える

【メリット①】返戻率100%を超える

万が一のことがなければ、祝金総額が払込保険料を下回り、損する学資保険が多くなっています。

そんな中、ミッキーは返戻率100%を超える点はメリットです。

【メリット②】保険料払込免除の保障範囲を選べる

ほとんどの学資保険が「死亡時の保険料払込免除」が自動付帯されている中、保険料払込免除の範囲を選ぶことができる学資保険は珍しいです。

| プラン | 商品名 | 返戻率※ | 特徴 |

|---|---|---|---|

| A型 | 学資応援団 | 100.8% | 所定の三大疾病・要介護・身体障害、死亡で保険料払込免除 |

| B型 | ミッキー | 102.1% | 死亡で保険料払込免除 |

| C型 | ミッキー | 102.7% | なにも保障なし |

どのプランも返戻率に大きな差がないと思うなら、保障を範囲を広げておくのもありです。

しかし、「返戻率に大きな差がない」ということは、保険会社からみてほとんど保険料払込免除に該当しないという裏返しでもあります。

今から保険料の支払いを終えるまでの間までの、限定的な保障となりますが、自分に合ったプランを選べるのはメリットです。

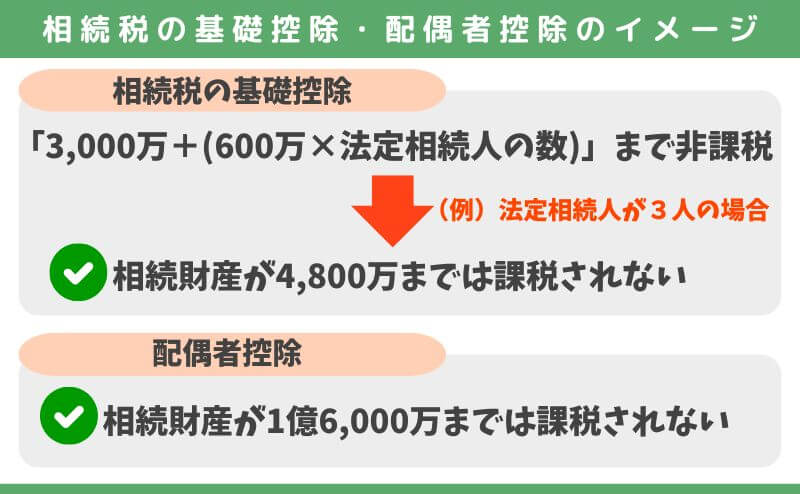

【メリット③】相続税非課税枠が使える

ミッキーの死亡給付金は、生命保険の相続税非課税枠の対象です。

<生命保険の相続税非課税枠のイメージ>

・計算式:500万円 × 法定相続人の数

→ たとえば、法定相続人が3人(妻・子2人)の場合、1,500万円までの死亡給付金が相続税の対象にならずに遺せる

生命保険の相続税非課税枠は、基礎控除・配偶者控除に加えて使えるので、相続財産が基礎控除などで納まらない場合は有効です。

さらに受取人を指定すれば、死亡保険金は受取人固有の財産になり、遺産分割の対象となる相続財産に含まれません。

相続税非課税枠が使え、お金に名前をつけて遺せるのは保険特有のメリットです。

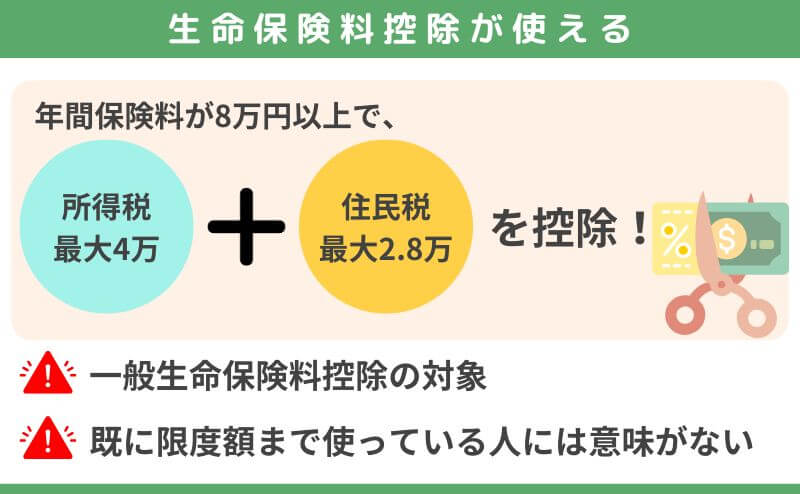

【メリット④】生命保険料控除が使える

年間の払込保険料に応じて、生命保険料控除を受けられます。

しかし、既に加入中の保険で保険料控除を限度額まで使っていたら、ミッキーに入っても今以上の控除は受けられません。

第一生命 学資保険の評判・口コミ集

- 「X(Twitter)」良い口コミ

- 「X(Twitter)」悪い口コミ・どっちつかずな口コミ

- 「みん評」良い口コミ

- 「みん評」悪い口コミ・どっちつかずな口コミ

「X(Twitter)」良い口コミ

学資保険は三大疾病で払込特約付いてる第一生命に決めた。

— 頑張れY♂@23.4🎀 経過観察中 (@M2022SRK) December 22, 2022

クレカ払いも出来るしここでいいな!

第一生命の学資保険、死亡保障付きで見積もりしてもらいましたが元割れしませんでしたよ🙆条件良いと103%とか。年齢とか支払い年数によって変わるので絶対ではないですが…

— ゆい🐰4y (@coconut0114) June 19, 2020

突然すみません(回し者ではないです笑)

ご参考になれば😊

「X(Twitter)」悪い口コミ・どっちつかずな口コミ

インスタで流れてきた第一生命の学資保険。

— ポーカー (@Ya6yu17) September 17, 2020

これもはや詐欺レベルに「貯金してた方がマシ」やんな pic.twitter.com/t9fVP2EJoQ

第一生命の飛び込み勧誘が来たんだけど、学資保険の資料だけ欲しいって言ったらベビサンの名前聞かれた…😱

— ノン子✴︎7y to 3y (@nononon0127) May 31, 2018

加入するかわからないから、主人と相談して…って言ったら性別とかオットの年齢とか聞かれて、ウゲェェェ…ってなった😱

拒否したけど、グイグイきすぎやしないか。。。

私は生命保険会社は生命保険に入るものでは無く、

— あいうえお@文系元生産偽術 (@nisemononoseigi) June 22, 2021

株主になって配当等を貰うのもだと思っている

返戻率103%とかの学資保険やる金があるなら

掛け捨ての保険入って

余った金で株買ったほうが確実に将来の学資になる#第一生命

こんなのしてたら子供に怒られるよ。第一生命でいい商品なんてあるのか?満期返戻率は22年で100.8%、実質利回りは0.06% / 第一生命 こども応援団・Mickey こども学資保険(2018) – K2 College (K2 College -) #NewsPicks https://t.co/NvjvhuAN0G

— 河合圭 – K2 Investment (@hehegui) June 1, 2022

第一生命で学資保険に入っていて、学資金を受け取りたいのだけれど、アプリがクラッシュして起動できない。

— itkdev@Flutterアプリ&Webゲーム開発エンジニア (@itkdev) January 18, 2025

Webの作りもイマイチでなかなか酷い。

第一生命の学資保険の資料請求して貰えるスタイが届いた🥺きゃわいい…

— あやね☺︎🐯🌼2y偏食外来推し (@ayanebula2) February 24, 2023

つられてしもうた。。営業さんうちにくるなぁ…うちは多分学資保険じゃなくてNISAに突っ込むかなぁ どうだろ分からないけど😣 pic.twitter.com/KIExzEcQhj

第一生命さんから学資保険の話聞いた!

— なつ❁︎4y🎀2y🚓 (@naa___chu) July 12, 2018

ディズニー大好き!って何気なく言ったらチケットに関するお得情報聞けてすごい惹かれたけど、やっぱ返還率がなーって🤔💦

クリアファイル、ミッキーのスタイ、団扇二枚、バスタオル、そうめん、

たくさんありがとうございます!! pic.twitter.com/dN7eKaL6KP

うちは第一生命の学資保険に妊娠中に入ったよ〜💡昔は100%以上の返還率だったけど今はほぼプラスなしなので強制的に貯金をしている感覚かな。

— パンちゃんとナギさん4y&スイさん1y (@panchanbaby) September 16, 2021

3種類あってうちは契約者が死亡した場合は以降支払わなくても満額もらえるバランスタイプにした。毎月12,000円ちょい払ってるよ〜

「みん評」良い口コミ

「みん評」悪い口コミ・どっちつかずな口コミ

第一生命のミッキーがオススメな人

- 普通預金より、1円でも大きく増えるならいい

- 途中解約を絶対にしない

- 大学・専門・短大進学まで積立金を使えなくていい

- 保険で教育資金を貯めたい

- 個人で投資する自信がない

- 面倒が嫌い!気軽に運用したい

このように考えるなら、第一生命「学資応援団ミッキー」を検討するのはありです。

しかし、少しでも有利な学資保険に入りたいなら、同等条件で他社比較したほうがいいです。

せっかく同じお金・時間をかけるなら、少しでも有利な学資保険を選んでください。

≫【2025年最新版】タイプ別・学資保険ランキングはこちら

≫【2025年最新版】現役FPオススメ!教育費の相談窓口ランキングはこちら

\NISAサポートあり!マネーコーチのFPは保険以外の積立法も教えてくれる! /

\相談後、平均積立額+2万円!全国どこでもカメラオフで相談可 /

やめたほうがいい人

- 既に教育費として使える貯金がある

- 積立金のすべてを、教育費として使える状態にしておきたい

- 個人で投資を始められる

- 保障はいらない!資産形成目的で考えている

- 教育費の積立方法にこだわりがない

- 15年以上運用するなら、もっとお金が増えて欲しい

- お金が必要なタイミングで、お金を自由に引き出せるほうがいい

このような人は、ミッキー・学資保険を含む「すべての貯蓄型保険」に入るのをやめたほうがいいです。

NISAなど保険以外で積立したほうが、ムダなく合理的にお金を貯めることができるからです。

「餅は餅屋」という言葉の通り、資産形成なら資産形成に適したものを選んだほうが、確実にムダなく教育費を貯められます。

≫【事実】学資保険はいらない!やめたほうがいい理由・代替案をFPが徹底解説!

\NISAサポートあり!マネーコーチのFPは保険以外の教育費の貯め方も教えてくれる! /

\相談→平均積立額+2万の実績!カメラオフ相談OK /

第一生命 学資保険の契約を取消す方法

- 15日以内ならクーリングオフ

- クーリングオフできないなら解約

15日以内ならクーリングオフ

クーリングオフ対象期間内なら、契約成立した後でもデメリットなく申込の取消しができます。

迷っていたり、保険以外で運用するなら一旦クーリングオフするのは有効な手段です。

POINT

クーリングオフできないなら解約

クーリングオフ対象期間を過ぎているなら、解約しかできません。

しかし、たとえ一時的に損しても、解約してNISAなど保険以外で資産形成するなら、早めに切り替えたほうが良いです。

POINT損した金額は「勉強代」と割り切ろう!

\NISAサポートあり!知識豊富なFPは最適な資産形成を教えてくれる! /

\相談後、平均積立額+2万円!全国どこでもカメラオフで相談可 /

第一生命「学資応援団ミッキー」よくある質問

第一生命の学資保険に入ろうか迷っている人へ

- 学資保険選びで失敗したくないから情報収集している

- 保険営業の説明がわかりにくかった

- 保障があってお金が増えるなんて、良い話すぎて不信感を感じた

- なにか隠れたデメリットがないか知りたい

このブログを読んでいる人は、このように感じている人が多いと思います。

学資保険など、保険で教育費を貯めるメリット・デメリット、自分の考えに合っているのか理解した上で入らないと、あとで後悔する可能性が高いです。

読者の方には、そうなって欲しくありません。

- 担当の保険営業の案内に疑問をもった

- せっかく学資保険に入るなら、少しでもいいものに入りたい

- 保険以外の具体的な積立方法の案内、返戻率などの数字面の違いの説明を受けていない

- 教育費の積立方法にこだわりがないが、ムダのない方がいい

- 学資保険としてドル建て保険、変額保険などを提案されて迷っている

- NISAやかけすて保険について案内を受けていない

このように思うなら、保険・投資知識が豊富なFP担当!マネーコーチで無料相談がオススメです。

マネーコーチは厳しい審査基準をクリアした、保険・保険以外の金融商品も詳しい知識豊富なFPにスマホやタブレットで全国どこでもオンライン相談ができます。

特定の金融機関に属さない、保険やNISAを含めたあらゆる金融商品に精通したFPが担当してくれるので、最適な資産形成はなにか、学資保険・NISAなど保険以外の金融商品と詳しく比較しながら、あなたに最適な教育費の積立方法が見つかります。

金融、税制、不動産、住宅ローン、保険、教育資金、年金制度など、生きていると避けて通れないお金の悩みをなんでも相談できるのがメリットです。

スマホ・タブレットから全国どこでもオンライン相談ができて、押し売りは一切なしとホームページで公言。ノーリスクで相談できるので安心です。

家計相談サービス【マネーコーチ】で気軽に無料相談してみましょう。

\NISAサポートあり!マネーコーチのFPは保険以外の積立法も教えてくれる! /

\相談後、平均積立額+2万円!全国どこでもカメラオフで相談可 /

まとめ

- 客観的にみて入る価値はないが、入っても入らなくてもどっちでもいい保険

- もし入るなら、ミッキーより返戻率がいい学資保険はたくさんある!比較したほうがいい!

- 教育費の備え方にこだわりがないなら、貯金・NISAで積立し、保障が必要ならかけすて保険にしたほうがムダがなく合理的

- 既に入っているなら、そのまま続けても問題なし!

- しかし、保障が不足していないかの確認と、余裕があるならNISAも並行して活用をオススメ

- NISAを通して優良投資信託で長く運用したほうが、ミッキーより遥かに期待リターンが高い

- 教育費・保険の悩みは知識豊富なFP担当【マネーコーチ】がオススメ

\マネーコーチのFPは保険以外の積立方法も教えてくれる!30秒で予約完結 /

\相談後、平均積立額+2万円!全国どこでもカメラオフで相談可 /

コメント