- 万が一のことがある・なしに関わらず、子どもが困らないですむ教育費の備えをしたい!

- 育英年金ありの学資保険を検討中だけど、入る人が少ないと聞いて不安…

- 育英年金ありの学資保険は入る価値があるのか、初心者でも分かるように教えて

「手厚い保障に備えつつ、教育費を貯められる」と、育英年金ありの学資保険を契約したものの、あとで後悔する人は多いです。

なぜなら、契約して早い段階で契約者が死亡しない限り、損する可能性が極めて高い保険だからです。

実は、営利目的である保険営業・企業サイトは、最終的に「貯蓄型保険が最適解」という結論ありきの案内をされることがほとんどで、偏った意見しか教えてくれません。

そこでこの記事では、業歴10年超現役FPとして2,000世帯以上の保険・資産形成などの「お金の悩み」を解決してきた筆者が、育英年金ありの学資保険はやめたほうがいい理由をどこよりも分かりやすく教えます。

最後まで読めば、育英年金ありの学資保険に入る価値があるのか、ムダのない教育費の備え方がわかり、あなたの大切なお金・時間を保険で浪費しないで済みます。

- 育英年金ありの学資保険はやめたほうがいいという評判・口コミは事実

- 教育費は契約者が死亡する・しないに関わらず、子どもは成長していくので必ず掛かる

- 契約者が死亡しなければ、損する確率100%の学資保険に入る合理性がない

- 積立は貯金、保障はかけすて保険と分けるだけで、育英年金ありの学資保険より優れた備えができる

- 経済状況や考え方によって、リスク許容度が高いなら、積立の一部をNISAにするのも有効な選択肢

- 万全な教育費の備えをしたい!

知識豊富なFPが担当【マネーコーチ】で相談がオススメ

知識豊富なFPが担当【マネーコーチ】で相談がオススメ

\知識豊富なFPは保険以外の積立方法も教えてくれる!NISAサポートあり! /

\相談→平均積立額+2万!カメラオフ相談OK /

損しても「育英年金ありの学資保険」はありなのか

- 教育費で子ども、家族を困らせたくない

- 返戻率が高い学資保険より、万が一の保障が手厚い学資保険がいい

- 契約者に万が一があれば、祝い金だけじゃなく毎年給付金があるのは安心

このように考え、育英年金ありの学資保険を検討する人は多いです。

育英年金なしの学資保険のほうが返戻率が高くはなりますが、契約者が死亡しても「保険料払込免除」にしかならず、保障性がほとんどないからです。

死亡確率はかなり低いとはいえ、契約者が死亡したあとの家族を経済的に守るなら、育英年金ありの学資保険のほうが「保険」としての役割を全うしてくれます。

返戻率より保障性を重視したい

もし、育英年金なしの学資保険で「保険料払込免除」になっても、祝い金は決まった時期にしか受け取れません。

祝い金は18歳にならないと貰えない…

私立高校に行くから、今お金が欲しい…

習い事や塾で思ったよりお金が掛かる。

使えるお金があれば、今使いたい…

このように、保険料払込免除されてもお金が必要なら、解約・減額してお金を引き出すしかなくなります。

しかし、育英年金ありの学資保険なら、祝い金とは別に給付金が受け取れるので安心です。

契約者が死亡したあとのほうが、家族は困ります。

「損する」「増えない」という評判はあっても、家族を経済的に困らせたくないなら、育英年金ありの学資保険を考えるのはありです。

損するのは嫌!返戻率・保障性どっちも重視したい

育英年金ありの学資保険は「貯蓄型保険」なのに、契約者が死亡しなければ100%損する保険です。

保障も必要だけど、損するのは嫌!

お金が増えて、家族が困らない保障があるといいな…

このように、お金を増やしつつ、保障も備えられないかと考える人もいます。

なぜなら、契約者が死亡する・しないに関わらず子どもは成長するので、教育費は必ず掛かるからです。

もし教育費の備え方にこだわりがないなら、保険・貯金を分けるだけで、少なくとも育英年金ありの学資保険より優れた備えができます。

やめたほうがいいは事実!保険・貯金は分ければ「育英年金あり学資保険」より有利に

- 保険料の内訳をチェック!積立部分が少なく、元本割れ確定

- かけすて保険のほうが、保障が手厚く保険料を抑えられる可能性が高い

- 積立部分を貯金したほうが、学資保険より貯まるお金が大きくなる

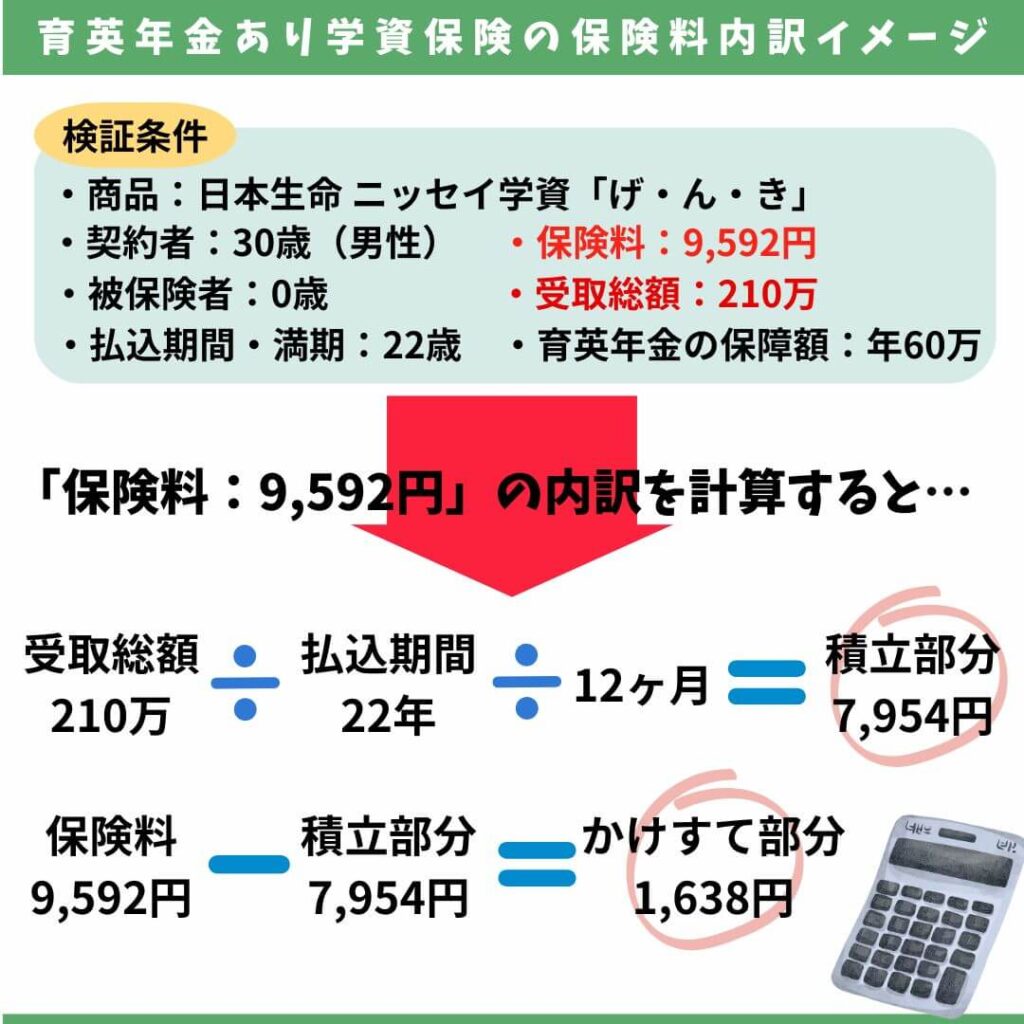

保険料の内訳をチェック!積立部分が少なく、元本割れ確定

育英年金ありの学資保険の保険料内訳を調べると、積立部分が少ないことがわかります。

「育英年金」として死亡給付金が手厚くなっており、保険料から保障料が引かれているからです。

保険料を「積立部分」と「かけすて部分」に分解することで、貯金・保険を分けて備えるより合理的なのかどうかを判断しやすくできます。

かけすて保険のほうが、保障が手厚く保険料を抑えられる可能性が高い

育英年金ありの学資保険の「かけすて部分」は、他のかけすて保険より保険料が割高です。

たとえば、育英年金の保障額「最大1,320万(年60万 × 22年)」をもとに計算すると、他社の「かけすて保険」のほうが圧倒的に保険料を抑えられる可能性が高いです。

保険料が1,000円以下でも、問題なく入れる「収入保障保険」を扱う保険会社も存在します。

保険会社にこだわりがなければ、![]() 知識豊富なFPに相談すれば最適な「かけすて保険」と積立方法を見つけられるのでオススメです。

知識豊富なFPに相談すれば最適な「かけすて保険」と積立方法を見つけられるのでオススメです。

積立部分を貯金したほうが、学資保険より貯まるお金が大きくなる

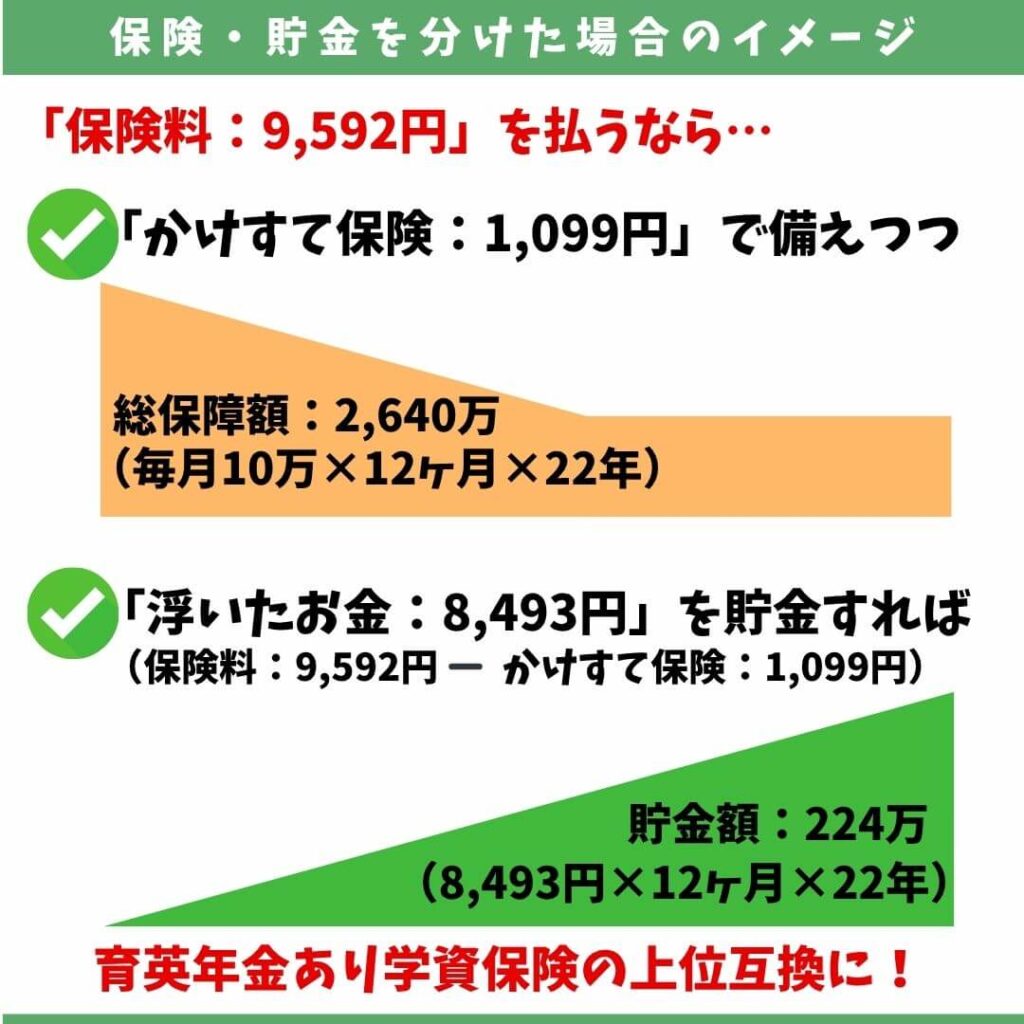

保険料9,592円を払えるなら、かけすて保険で保険料を抑えつつ万が一に備え、浮いたお金を貯金したほうが、育英年金ありの学資保険よりお金を貯められます。

保障料の「かけすて部分」を抑えられれば、子どものために使えるお金を増やすことができます。

教育費の備え方にこだわりがないなら、保険・貯金を分けて考えたほうが確実に合理的なので、育英年金ありの学資保険に入るのはやめたほうがいいです。

\知識豊富なFPは保険以外の積立方法も教えてくれる!NISAサポートあり! /

\相談→平均積立額+2万!カメラオフ相談OK /

学資保険だけじゃない!教育費の積立方法

- 定期預金

- 個人向け国債

- 投資信託

- NISA

定期預金

定期預金は、元本保証がありつつ、普通預金より利回りがいい金融商品です。

主に毎月定額を積立する「積立定期預金」や、まとまったお金を運用する「スーパー定期預金」があり、考え方や資産状況によって使い分けることができます。

- 普通預金以上、投資未満の金融商品

- 元本保証あり

- 低リスク・低リターン

- 一定期間、引き出しできない(引き出したら利息が減少)

- 流動性が低い

- 少額から始めることができる

| 向いている人 | やめたほうがいい人 |

|---|---|

| 元本割れするのは絶対に嫌な人 貯金より少し増えればいいと考える人 お金を使いたい時期が5年以内の人 しばらく使う予定がない資金を安心して預けたい人 | 10年以上先に使うお金を貯めたい人 インフレ(物価上昇)に強い金融商品がいい人 |

個人向け国債

個人向け国債は、個人として日本政府にお金を貸し、利息をもらえる金融商品です。

主にまとまったお金を運用するイメージで、元本割れする心配なく運用できます。

- 銀行の定期預金より、少し金利が高いことが多い

- 元本保証あり

- 低リスク・低リターン

- 1年経過すれば途中解約できる

- 半年ごとに利子を受けとる

- 1万円から始めることができる(手数料無料)

| 向いている人 | やめたほうがいい人 |

|---|---|

| 元本割れするのは絶対に嫌な人 定期預金より少し増えて欲しい人 お金を使いたい時期が5年以内の人 しばらく使う予定がない資金を安心して預けたい人 | 10年以上先に使うお金を貯めたい人 インフレ(物価上昇)に強い金融商品がいい人 1年以内にお金を使う予定の人 |

投資信託

投資信託は、不特定多数の人から集めたお金の運用をプロにお任せする投資方法で、専門知識がない投資初心者でも手軽に分散投資ができる便利な金融商品です

証券会社・銀行・郵便局を通して投資できます。

- 複数の資産クラスがある(債券・株式・不動産など)

- 債券投資よりリスクが高いが、増える可能性がある

- お金が増えるかどうかは、選んだ銘柄の運用次第

- 銘柄によってはハイリスク・ハイリターン

- 積立投資・一括投資どちらも可能

- 少額から始めることができ、分散投資効果を期待できる

| 向いている人 | やめたほうがいい人 |

|---|---|

| リスク許容度が高い人 貯金より少し増えればいいと考える人 最低で15年以上の運用できる人 自分ではムリ!プロに運用を任せたい | 元本割れリスクを許容できない人 短期間でお金を増やしたい人 |

NISA

NISAは個人投資家の資産形成を支援するための税制優遇制度です。

NISAは箱のようなイメージで、投資信託や株式などを『NISAという箱』に詰めて投資するだけで、増えたお金をすべて非課税にできます。

証券会社・銀行・郵便局を通して投資できます。

- 複数の資産クラスを(債券・株式・不動産など)購入可能

- 増えたお金(運用益)を非課税にできる

- 非課税運用期間は無期限

- 一人当たり年間360万、生涯1,800万まで投資可能(売却した投資枠は復活)

- 確定申告・住民税の申告がいらない

- 積立額のコントロールはデメリットなくいつでも自由

- 積立金はいつでも引き出せる

| 向いている人 | やめたほうがいい人 |

|---|---|

| 効率よくお金を増やしたい人 増えたお金から税金を引かれたくない人 確定申告をしたくない人 投資信託や個別株式などで投資をしたい人 | 投資したい銘柄を、NISAを通して購入できない元本割れリスクを許容できない |

元本割れしても問題ない人 → かけすて保険 & 貯金

育英年金ありの学資保険で元本割れしても問題ないなら、同じお金・時間を「かけすて保険」と「貯金」に分けて備えたほうがいいです。

それだけで、保険に入るより保険料を抑えつつ保障が手厚くなり、大きくお金を貯めることができます。

| 保障 | 貯金額 | |

|---|---|---|

| 育英年金あり学資保険 | 最大1,320万 (年60万 × 22年) | 210万 |

| かけすて保険 & 貯金 | 最大2,640万 (月10万 × 12ヶ月 × 22年) | 224万 |

教育費の備え方にこだわりがないなら、保険に固執するのはやめましょう。

\知識豊富なFPは保険以外の積立方法も教えてくれる!NISAサポートあり! /

\相談→平均積立額+2万!カメラオフ相談OK /

お金を増やしつつ、万が一にも備えたい人 → かけすて保険 & NISA

ノーリスクでお金を増やしつつ、保障に備えることはできません。

かけすて保険料以上に積立したお金を増やすには、高い利回りが期待できる積立先でお金を貯めるしかなく、貯金でそれは不可能だからです。

もし、貯めたお金を15年以上先に使えるなら、毎月の貯金を「NISA」で積立れば、かけすて保険料を考慮しても総合的にみてお金を増やせる可能性が高いです。

<NISAで毎月8,493円を18年積立した場合の運用成果イメージ>

積立額:183万円が、

・18年後、年率3%だった場合:242万(返戻率:132%)

・18年後、年率5%だった場合:296万(返戻率:161%)

・18年後、年率7%だった場合:365万(返戻率:199%)

もちろん、NISAに元本保証はなく損する可能性はありますが、優良投資信託で15年以上運用すれば、損するリスクを抑えられることを歴史が証明しています。

例えば、SBI証券「NISA積立設定ランキング」で常に上位、優良投資信託と名高い『eMAXIS slim米国株式 S&P500インデックスファンド』で10年運用した場合を検証します。

S&P500インデックスファンド一つだけで、米国優良企業500社にまるっと投資できる

S&P500インデックスファンドとは、アメリカの代表的な株価指数「S&P500」に連動する投資信託のこと。S&P500は、米国の優良企業500社(Apple、Google、Amazonなど)の株価を反映しており、経済成長とともに長期的に上昇してきた実績があります。

【特徴】

✅ 分散投資:1つのファンドで500社に分散投資できる

✅ 長期運用向き:歴史的に右肩上がり(過去のデータでは15年以上で元本割れなし)

✅ 低コスト:アクティブファンドより手数料が安い

✅ ほったらかしOK:定期的に積み立てるだけで運用可能

初心者でも始めやすく、長期的な資産形成に向いている投資商品として有名です。

投資の名著『ウォール街のランダムウォーカー』によると、過去70年(1950年から2020年)の間、S&P500で15年以上運用していた人は、どの15年を切り取っても元本割れがなかったという客観的データがあります。

(例)1957年〜2024年末までの平均リターン「年率10.5%」で運用できた場合のイメージ

・毎月8,493円を18年積立:183万 → 540万(返戻率:295%)

※NISAを通さずに投資し、課税を考慮しても学資保険より期待リターンが高い

あくまで過去の実績であり、将来の運用成果を約束するものではありませんが、10年以上運用すれば元本割れする可能性が抑えられることを歴史が証明しています。

長期運用ができるなら、同じ時間・お金をS&P500インデックスファンドのような優良投資信託で運用したほうが、株式の成長による運用益も期待できるのでオススメです。

\知識豊富なFPは保険以外の積立方法も教えてくれる!NISAサポートあり! /

\相談→平均積立額+2万!カメラオフ相談OK /

保険料を抑えられる「かけすて保険」を探せるかがポイント

育英年金ありの学資保険より優れた備えをしたいなら、保険料を抑えられる「かけすて保険」を探すことが重要なポイントです。

かけすて保険料を抑えられれば、浮いたお金を貯金に回せるので、将来の貯金最大化に繋げることができるからです。

たくさんの保険会社が「かけすて保険」を出しています。

選択肢が多いのは良いことですが、その中で一番有利になりそうな保険を自力で探すのは困難です。

もしあなたが、少しでも保険料を抑えられる「かけすて保険」に入りたいなら、![]() 複数の保険会社をまとめて比較できるFPに相談すれば、最適な保険を見つけることができるのでオススメです。

複数の保険会社をまとめて比較できるFPに相談すれば、最適な保険を見つけることができるのでオススメです。

積立は早く始めるほど効果が大きい

積立は早く始めるほど、大きな効果を期待できます。

同じ金額を積立するなら早く始めるほど「貯められるお金」は大きくなり、目標額を貯めたいなら早く始めるほど「毎月の積立額」を抑えることができるからです。

教育費の備えをどうしようか迷っている間も、子どもの成長は待ってくれません。

若くして脳卒中や急性心不全、事故などに遭うなど、いつ万が一のことがあるかもわかりません。

万が一のことがあっても、なくても家族を守りたいなら、早く教育費の備えを始めましょう。

\知識豊富なFPは保険以外の積立方法も教えてくれる!NISAサポートあり! /

\相談→平均積立額+2万!カメラオフ相談OK /

コメント