子どもの進学に備えて積立をしたいと思うものの、生活に余裕がなく、なかなかお金を貯めることができないという人は多いです。

できれば、子どもの習い事や欲しいものにはしっかりお金を使ってあげつつ、教育費をしっかり貯めたいと誰もが思いますよね。

実は、積立方法にこだわらなければ、お金を貯めやすい状況を作ってあげるだけで、今の収入のまま無理なく教育費をしっかり貯めることができます。

この記事では、業歴10年超FPとして2,000世帯以上の保険・資産形成など「お金の悩み」を解決してきた筆者が、貯金がなく、これから教育費の積立を始めようと考えている人向けに、合理的な教育資金の準備方法を教えます。

最後まで読めば、他では教えてくれない「保険を一切使わず、ムダなく教育費を貯める方法」がわかり、資産形成の遠回りをしないで済みます。

\マネーコーチの知識豊富は保険以外の積立方法も教えてくれる!NISAサポートあり /

\相談後、平均積立額+2万円!全国どこでもカメラオフで相談可 /

子どものいる家庭の約3割が、経済的な余裕がなく積立ができていない

- 今の収入で教育費の積立をする余裕がなく厳しい

- 積立が苦手。貯金もなく不安が大きい

- 将来の貯金も大切だが、今できることを優先してしまう

このように、教育費の積立をしたいと思っているものの、できていない人は多いです。

事実、ソニー生命の「子どもの教育資金に関する調査2025」によると、約3割の家庭で子どもの進学費用のための積立ができておらず、「経済的な余裕がない」が最も多い理由でした。

- 29.1%:経済的な余裕がない

- 25.1%:学資保険や子どもの進学費用の積立に関する情報・知識が足りない

- 15.4%:投資など別の方法で準備している

- 12.3%:既に進学費用の準備ができている

- 6.6%:子どもの進学までには時間的な余裕がある

子どものために積立ができるのなら、とっくにやってる。

今の生活で精一杯。積立する余裕がない…

もしあなたが、積立できない状況を改善しないままでいることもできますが、そのしっぺ返しを受けるのは「あなたの子ども」です。

将来のお金の不安があるなら、あなた自身と、あなたの子どもの為にも「積立できない状況」を改善することをオススメします。

子どもの為にお金を貯めたいけど、貯められないストレス

経済的な余裕がなく、積立ができない状態が続くと「このままで大丈夫なのだろうか…」という、漠然とした不安からストレスを感じる人も多いです。

私の相談者からも「子どもの積立をしたいのにできない」という声を、何度もいただいたことがあります。

- 日々の生活で精一杯

- 今できることをしてあげたい

- 将来のことまで考える余裕がない

- 欲しいものを与えたい

- 習い事をさせてあげたい

- 物価が上がり出費が増えたのに、収入が上がらず厳しい

たとえ今、積立ができていなくても「子どもが進学したいなら、お金の心配をさせずに行かせてあげたい」と思うなら、少しでも早く積立を始めたほうが良いです。

家計管理と児童手当活用だけで、お金はしっかり貯められる

- 家計見直しで固定費削減 → 今の収入のまま貯金額アップ

- 児童手当を貯金する

家計見直しで固定費削減 → 今の収入のまま貯金額アップ

今の生活で手一杯…さらに教育費の積立なんて無理!

このような状況でも、家計を見直してムダな支出を減らすことができれば、収入はそのままでも今すぐに教育費を積み立て始めることができます。

家計管理でチェックしたい項目はたくさんありますが、まずは以下の点が見直しやすく効果が高いです。

<効果大>家計見直しのポイントはココ

・通信費

・保険料

・固定費

・食費

家計見直しは、家計簿アプリを活用すれば、自分だけでムダな固定費や重複している費用を見つけて削減していくことが可能です。

自分で家計簿つけるのは面倒。

できれば、第三者の目でムダがないか教えてほしい。

それなら、相談後の平均貯金額+2万円の実績!家計相談サービス【マネーコーチ】で、保険・投資知識豊富なFPに無料相談がオススメです。

自分では気づけない節約方法や、固定費を削る提案を顧客目線でしてくれます。相談するだけで、資産形成のスピードアップにつながるので、自分で家計見直しをする自信がないなら利用した方が良いです。

\マネーコーチの知識豊富は保険以外の積立方法も教えてくれる!NISAサポートあり /

\相談後、平均積立額+2万円!全国どこでもカメラオフで相談可 /

児童手当を貯金する

0歳〜18歳まで支給される児童手当を、そのまま積立すれば、あなたの収入に関係なく自動的に貯金できます。

児童手当をそのまま貯めるだけで、200万以上の貯金をすることが可能です。

- 0歳〜18歳まで支給(所得制限なし)

- 3歳未満:ひと月15,000円、3歳以上:ひと月10,000円

- 支給総額の目安:234万

- 第3子以降:ひと月30,000円

- 第3子以降の支給総額(一人当たり):648万

2024年10月から児童手当は拡充され、上記のように少し内容が変わりました。

たとえば、児童手当に一切手をつけずに積立するだけで、230万ほどを貯めることができます。

子どもの為に、児童手当を日々の生活費や教育費に使うのも問題ありませんが、使わないで済むなら積立しておくのはとても有効です。

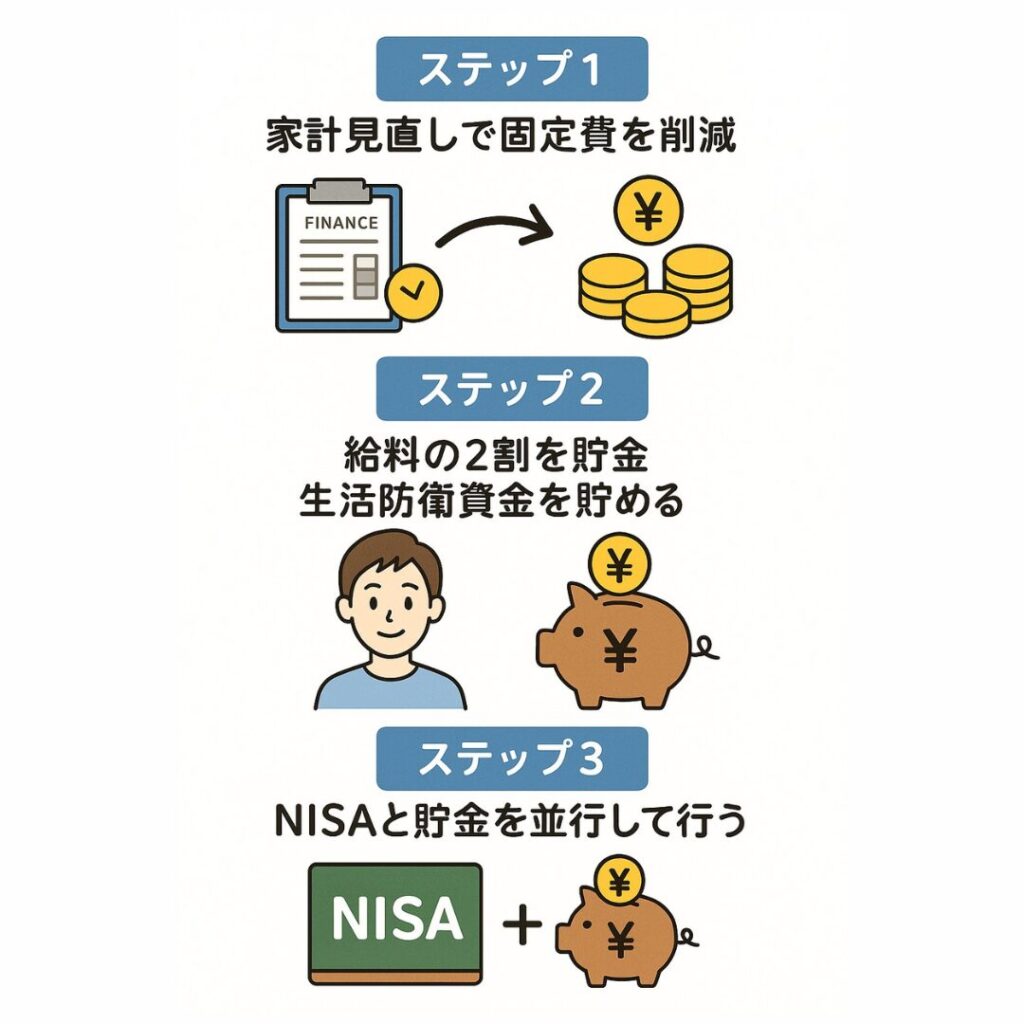

【貯金が苦手を卒業】思考停止でお金が貯まる3ステップ

誰でも貯金体質になれる、簡単だけど魔法のような3ステップを紹介します。

ステップ①:家計見直しで固定費を削減

家計見直しで毎月かかる固定費を削減できれば、経済的な余裕ができ、収入が変わらなくても積立を始めることができます。

・通信費:格安SIMへの乗り換えや料金プランの見直しは効果大。

・保険料: 本当にいま必要な保障だけに絞り、重複している保障・いらない保障を削れば効果大。

・固定費:光熱費プランや使っていないサブスクを見直すと、毎月の支出を減らせます。

・食費:外食を減らし、自炊中心の生活にシフトするのも有効(ストレスのない範囲で)

特に「通信費」と「保険料」を見直すだけで、毎月3万円以上の節約ができることも珍しくありません。

ステップ②:給料の2割を貯金。まず生活費3ヶ月分を貯める

給料が振り込まれたら、すぐ2割を積立し、残りで生活をするようにします。

病気など突発的な支出に対応できるよう、最低でも生活費の3ヶ月分を目安に「生活防衛資金」として貯めておくと安心です。

ステップ③:NISAと貯金を並行して行う

ただ貯金するだけではなく、NISAに積立投資することで、資産形成のスピードアップが期待できます。

(例)普通預金・NISAの積立効果イメージ

毎月2万を15年積立した場合

・普通預金(銀行):360万円

・NISA(年率5%の場合):534万

NISAを組み入れるのは、生活防衛資金が貯まったあとでも、初めから並行してやるのでも構いません。

しかし、ほとんど貯金がない状態でNISAで積立をしていくなら、普通預金50%:NISA50%など、堅実な範囲で積立比率を調整してください。

ここまでのステップを踏めば、誰でも自動的にお金が貯まる状況を作ることができます。

「貯金ができない」「教育費の積立をする余裕がない」という悩みを早めに解決し、将来のお金の不安を解消しておいた方が精神的に楽なのでオススメです。

子どものために!最大の武器「時間」をムダにしてはいけない

子どもの成長はあっという間です。昨日まで小さかった子が、気づけばどんどん大きくなり、それに伴って教育費などもかさんでいきます。

例えば、高校生や大学生になると、学費や塾代、習い事など、ぐっと支出が増える傾向にあります。この時期になって「もっと早くから貯めておけばよかった…」と後悔する親御さんは少なくありません。

<「私立理系大学:835万円」を18歳までに貯める場合の、毎月の積立額イメージ>

・0歳から積立開始 → 毎月3.9万円

・5歳から積立開始 → 毎月5.4万円

・10歳から積立開始 → 毎月8.7万円

・13歳から積立開始 → 毎月14万円

・16歳から積立開始 → 毎月35万円

※積立を遅く始めるほど、お金を貯める坂が急になり、自分が苦しくなってしまう。

積立・積立投資において、時間は最大の武器です。早く始めれば始めるほど、複利の効果を最大限に活かすことができ、雪だるま式にお金を増やすチャンスが広がります。

もし、今何もせずに時間が過ぎていけば、失った時間は二度と取り戻せません。将来後悔しないためにも、あなたの大切な子どものためのお金づくりは、今すぐにでも始めることが大切です。

家計見直し、NISAを組み入れた積立で教育費の不安を解消しよう

あなたと子どものために、まずは家計を見直してみましょう。無駄な支出がないか、固定費で削減できるものはないか、一つ一つ確認していくことが第一歩です。

家計見直しで生まれた余裕資金を積立したり、NISA(少額投資非課税制度)で運用することを検討してみてください。特にNISAは、運用益を全額非課税にできるお得な制度であり、子どもの教育資金準備にも非常に有効です。

「どうやって家計を見直せばいいのか分からない」

「積立投資やNISAって難しそう…」

このように思うなら、一人で抱え込まずに、家計相談サービス【マネーコーチ】で、保険・投資知識豊富なFPに無料相談がオススメです。

あなたのライフプランや目標に合わせた最適な資産形成プランを一緒に考え、具体的なアドバイスをしてくれます。

子どもの未来のために、そしてあなたが後悔しない将来のために、今日から一歩踏み出してください。

\マネーコーチの知識豊富は保険以外の積立方法も教えてくれる!NISAサポートあり /

\相談後、平均積立額+2万円!全国どこでもカメラオフで相談可 /

コメント