- 「学資保険代わりに、終身保険で備える人がほとんど」と、FWD生命の終身保険を勧められた。

- 死亡保障もあって、返戻率も高いようだけど、ネットで調べると「やばい」と出てきて不安…

- あとで後悔したくない!FWD終身は学資保険としてありなのか、客観的情報を教えて!

「今は学資保険に入る人が少ない」「死亡保障がある保険を学資保険代わりにする人が多い」など、FWD生命「FWD終身」を教育資金準備としてオススメされるケースは多いです。

学資保険より保障が手厚く、返戻率も高い。さらに、積立金を使うタイミングを自由に選べると言われたら、誰だって魅力的に感じてしまいますよね。

実は、FWD終身の利回りは低く、入るメリットが薄いことを、保険販売目的の保険営業・企業サイトは教えてくれません。

そこでこの記事では、業歴10年超FPとして2,000世帯以上の保険・教育費の資産形成などの「お金の悩み」を解決してきた筆者が、FWD生命「FWD終身」は学資保険代わりに有用なのか客観的情報を教えます。

最後まで読めば、この保険に学資保険として入る価値があるのかが分かり、あなたの大切なお金・時間をムダにせず合理的な教育費の積立をすることができるようになります。

- 何があっても途中解約・減額をしない前提で、普通預金より少し利回りが良いもので満足できるなら、FWD終身を学資保険代わりにするのはあり。

- しかし、客観的にみてFWD終身だと保障が薄く、返戻率が低いので入るメリットは薄い。

- 終身保険なら、同等条件で他社比較すれば、もっと好条件なものが見つかる可能性が高い。

- 子どもが小さいなら、かけすて保険で万が一に備え、NISAで積立したほうが総合的にみて合理的。

- 変額保険、ドル建て保険の提案をされたら要注意!資産形成の遠回りになるので、やめたほうがいい!

- 教育費の積立・保険の悩みは

家計相談サービス【マネーコーチ】がオススメ

家計相談サービス【マネーコーチ】がオススメ - 【2025年最新版】現役FPオススメ!タイプ別・学資保険ランキング

\マネーコーチの知識豊富は保険以外の積立方法も教えてくれる!30秒で予約完結 /

\相談後、平均積立額+2万円!全国どこでもカメラオフで相談可 /

FWD終身を学資保険で勧められる理由

- 【理由①】学資保険の販売手数料はほぼゼロ!終身保険のほうが儲かる!

- 【理由②】万が一の保障が手厚く、積立金を使う時期を選択できる

- 【理由③】ドル建て保険、変額保険を勧める前の布石として提案してくる

【理由①】学資保険の販売手数料はほぼゼロ!終身保険のほうが儲かる!

FWD終身を含む「生命保険」を学資保険の代わりに勧められるのは、「学資保険を売っても儲からない」というのが主な理由です。

<保険料1万円だった場合の販売手数料の違いイメージ>

・学資保険:販売手数料1,000円ほど

・終身保険:販売手数料2万〜4万円ほど 👈こっちのほうが断然儲けが大きい!

顧客事情を無視した販売者側の都合ですが、学資保険を売っていても営業成績にならないので、学資保険以外をオススメするという背景があることを知っておきましょう。

【理由②】万が一の保障が手厚く、積立金を使う時期を選択できる

万が一のことがあったとき、学資保険よりFWD終身のほうが保障が手厚いのでオススメしてきます。

さらに、学資保険は契約時に積立金を受け取る時期・金額が確定します。しかし、FWD終身は積立金が必要な時期に、自身のタイミングで解約して積立金を引き出せるので、「積立金の引き出しの自由度が高い」と勧められることも多いです。

一見、FWD終身のほうが死亡保障もあり、学資保険より有利に見えます。しかし、保険料払込期間中に解約したら、FWD終身のほうが解約返戻金が少なくなり、学資保険より大損するので注意が必要です。

【理由③】ドル建て保険、変額保険を勧める前の布石として提案してくる

保険営業の目的は「儲かる保険を売ること」です。FWD終身の話を聞いてもらえれば、さらに儲かる「ドル建て保険・変額保険」の話もしやすくなるので、その布石としてFWD終身を最初に提案されるケースが多いです。

子どもが小さいならリスクを取ることは悪いことではありませんが、もし同等のリスクを負うなら、NISAなど保険以外で同等のリスクをとったほうが、損する確率を抑えられることを知っておきましょう。

デメリット

- 【デメリット①】保険料から保険関係費が引かれてしまう

- 【デメリット②】途中解約・減額すると大損が確定

- 【デメリット③】「返戻率」に騙されるな!利回りが低い

- 【デメリット④】どんな経済状況でも、保険料を払い続けなければならない

- 【デメリット⑤】積立金を小出しするには制限がある

【デメリット①】保険料から保険関係費が引かれてしまう

保険料から「保険関係費(手数料)」が引かれます。

保険関係費の手数料率は、顧客に一切開示されておらず、ブラックボックスとなっています。

POINT

POINTFWD終身の運用先は主に債券。個人で債券投資すれば、保険関係費なしで投資できて、運用効率が良くなる。

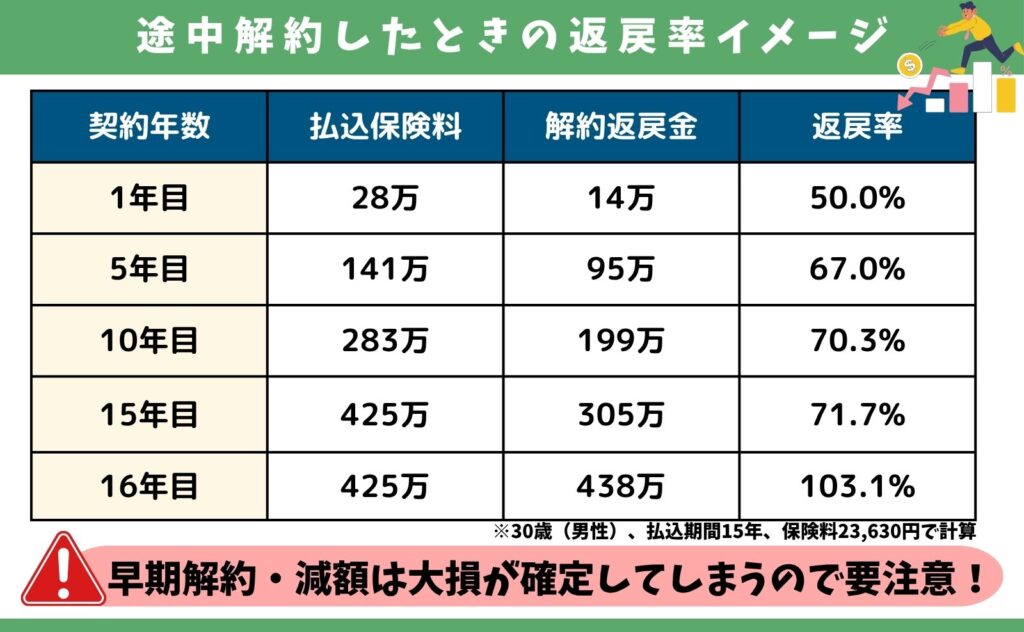

【デメリット②】途中解約・減額すると大損が確定

FWD終身は「低解約返戻金型の終身保険」です。払込期間中に解約・減額すると、払込保険料の6〜7割程度しか返ってこず、大損が確定します。

この保険に入るなら、必ず最後まで、無理なく保険料を払い続けられる期間を設定しましょう。

【デメリット③】「返戻率」に騙されるな!利回りが低い

学資保険と比べて「返戻率103%」など、返戻率を強調されるとすごく増えると錯覚してしまいがちです。

しかし、15年払いで保険料を払い終えた直後の利回りを計算すると、利回りはたった年0.3%しかなく、これなら保険を通さず個人向け国債で投資したほうが高い利回りを期待できます。

<15年後(払込満了直後)の利回りイメージ>

・累計保険料:425万 → 解約返戻金:436万(利回り:年0.3%)

※30歳(男性)、保険料23,630円、利回り(税抜)で計算

\マネーコーチの知識豊富は保険以外の積立方法も教えてくれる!30秒で予約完結 /

\相談後、平均積立額+2万円!全国どこでもカメラオフで相談可 /

【デメリット④】どんな経済状況でも、保険料を払い続けなければならない

子どもが成長するまでに、予測できない経済状況の変化が起こるかもしれません。

転職、病気、離婚… 今は安定していても、将来、保険料の支払いが厳しくなる可能性はゼロではありません。しかし、ライズは保険料を柔軟に調整することが難しいです。

どんな状況でも、自分のペースで無理なく資産形成を続けられる仕組みの方が、結果的に損をするリスクを抑えられるのではないでしょうか。

POINT私の経験上、経済状況や考え方の変化で、損してでも学資保険を解約したいという申し出を受けたことが何度もある。

【デメリット⑤】積立金を小出しするには制限がある

減額して解約返戻金を小出しに受け取りたい場合、銀行のように制限なく自由に希望額を引き出すことができません。

<FWD終身の減額イメージ>

・減額:死亡保険金を10万単位で減額可能 → 減額した保障額に対する解約返戻金が受け取れる

(例)死亡保険金540万、解約返戻金438万で、死亡保険金を10万減額した場合

→ 死亡保険金:530万になり、解約返戻金:8万が受け取れる

FWD終身は死亡保険金が200万以上ないと契約を存続できません。つまり、200万までなら10万単位で減額をして解約返戻金を小出しできることを理解しておきましょう。

メリット

- 【メリット①】学資保険にはない「死亡保障」がある

- 【メリット②】払込満了後は好きなタイミングで積立金を引き出せる

- 【メリット③】相続税非課税枠が使える

- 【メリット④】生命保険料控除が使える

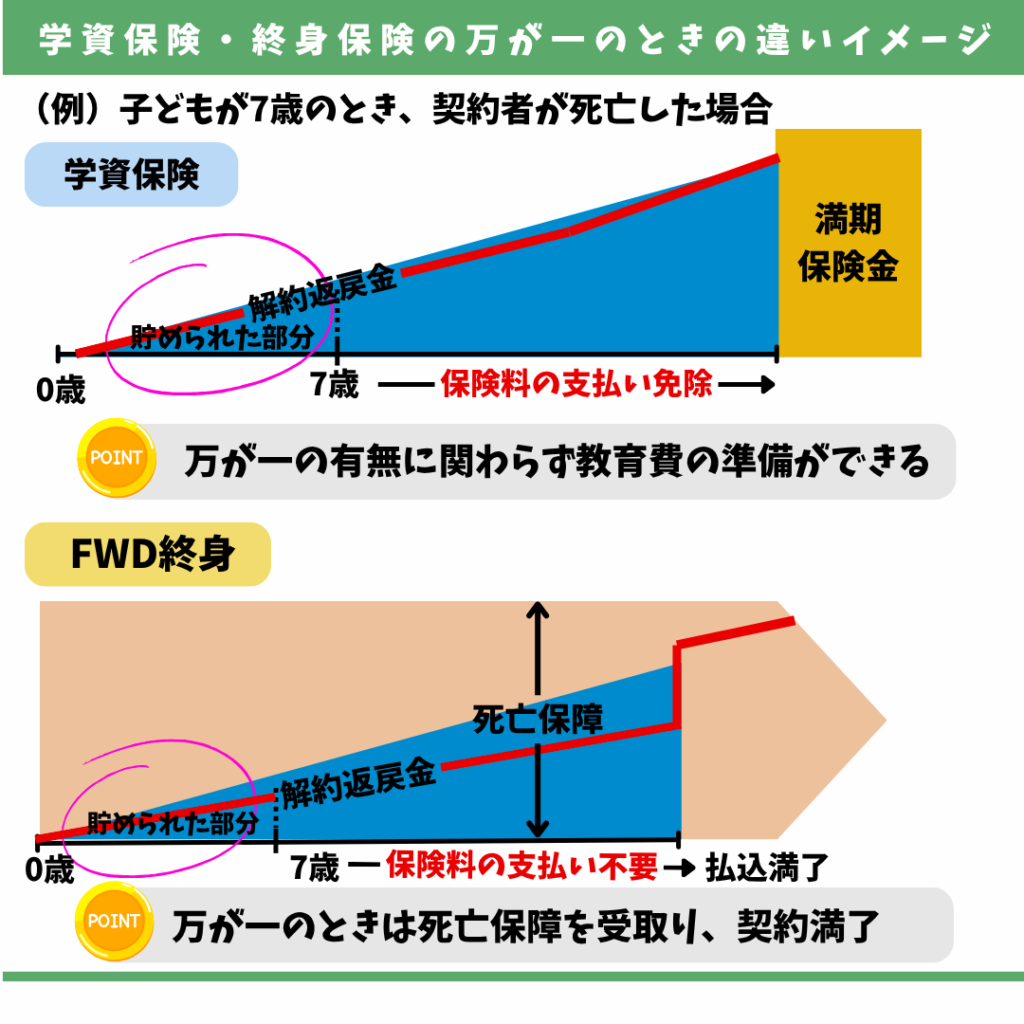

【メリット①】学資保険にはない「死亡保障」がある

FWD終身は学資保険にはない「死亡保障」があり、万が一のことがあったら、すぐ死亡保険金を受け取れます。

<FWD終身・学資保険の保障性の違いイメージ>

・FWD終身の保障:死亡保障(被保険者に万が一があれば、死亡保険金を受取り契約終了)

・学資保険の保障:保険料払込免除(契約者に万が一があれば、保険料支払いが免除。所定の時期に学資保険金が受け取れる)

POINTFWD終身は「死亡保険金」か「解約返戻金」どちらか一方を受け取ったら契約終了!両方受け取れると勘違いする人が多いので注意!

【メリット②】払込満了後は好きなタイミングで積立金を引き出せる

保険料の払込が終われば、いつでも好きなタイミングで解約・減額し、解約返戻金を受け取れます。

子どもの教育費で使わなければ、そのまま積立金を引き出すことなく寝かせておくことができるのもメリットです。

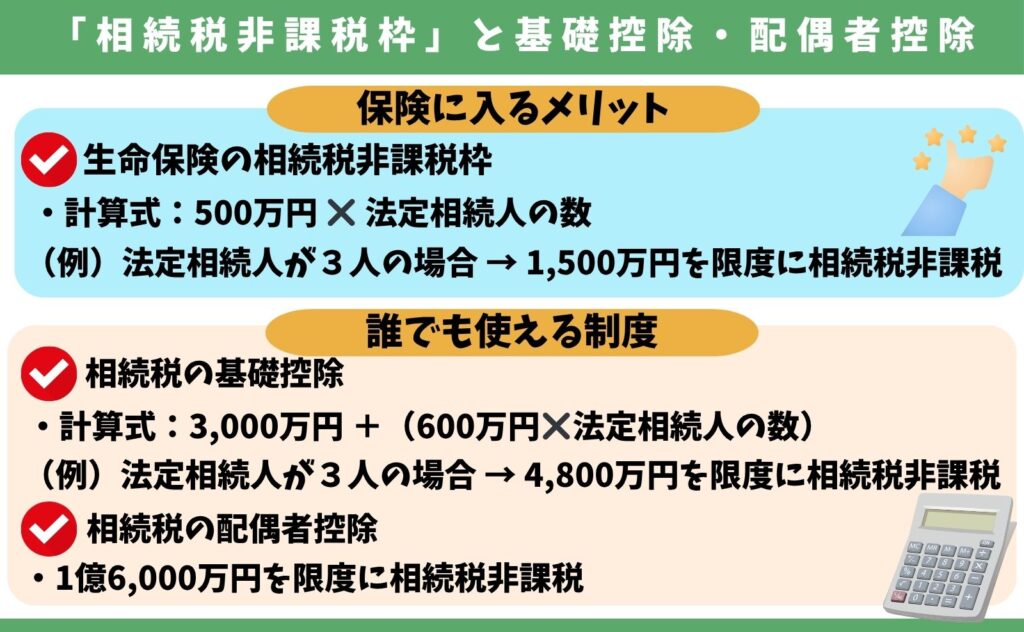

【メリット③】相続税非課税枠が使える

万が一のことがあった後の死亡保険金は、相続税非課税枠の対象です。

しかし、相続税には「基礎控除」と「配偶者控除」があります。控除額以上の相続財産がない限り、死亡給付金の相続税非課税枠を気にしなくて大丈夫です。

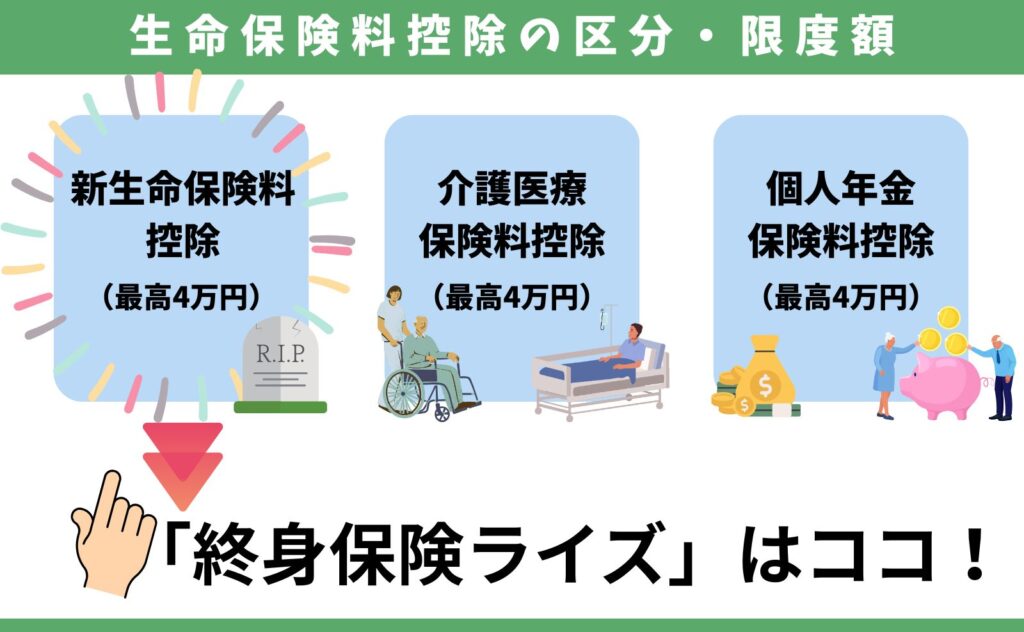

【メリット④】生命保険料控除が使える

年間の払込保険料に応じた、生命保険料控除を受けられます。

FWD終身は「新生命保険料控除」の枠です。既に加入中の保険で控除枠を限度額まで使っていたら、この保険に入っても今以上の控除は受けられません。

どっちが有利?FWD終身と比較検証

- 【検証①】FWD終身・学資保険を比較!返戻率はほとんど変わらない

- 【検証②】同種の保険「終身保険ライズ」と比較!FWD終身が全体的に劣る!

- 【検証③】FWD終身・変額保険を比較!変額保険がありならNISAがオススメ

- 【検証④】FWD終身・NISA+かけすて保険を比較!ライズに入るメリットがない

【検証①】FWD終身・学資保険を比較!返戻率はほとんど変わらない

ソニー生命の学資保険と同等条件で比較すると、学資保険の返戻率のほうが高いです。しかし、大きく返戻率が変わらないと考えるなら、保障が手厚いFWD終身を選ぶのもありです。

- 契約者:30歳(男性)

- こども:0歳

- 払込期間:15年払

- 比較対象:ソニー生命 学資保険Ⅰ型(18歳満期、15歳払い)

| FWD終身 | ソニー生命 学資保険I型 | |

|---|---|---|

| 受取方法 | 15年の払込満了後、 いつでも可能 | 中・高・大学入学時 |

| 保障 | 死亡保険金 540万 | 保険料払込免除 |

| 保険料 | 23,630円 | 23,838円 |

| 累計保険料 | 425万 | 429万 |

| 総受取額 | 443万 | 464万 |

| 返戻率 | 104.1%※ | 108.1% |

学資保険・FWD終身どちらに入るとしても、このように同等条件で比較すれば、より良い条件の保険が見つかる可能性があります。

お金・時間をムダにしたくないなら、最低3社以上の比較してから、どの保険にするか決めましょう。

\マネーコーチの知識豊富は保険以外の積立方法も教えてくれる!30秒で予約完結/

\相談後、平均積立額+2万円!全国どこでもカメラオフで相談可 /

【検証②】同種の保険「終身保険ライズ」と比較!FWD終身が全体的に劣る!

オリックス生命の「終身保険ライズ」と同じ死亡保険金額で比べると、全体的にライズのほうが好条件です。

| FWD終身 | ライズ | |

|---|---|---|

| 受取方法 | 15年の払込満了後、 いつでも可能 | 15年の払込満了後、 いつでも可能 |

| 保障 | 死亡保険金 540万 | 死亡保険金 540万 |

| 保険料 | 23,630円 | 20,320円 |

| 累計保険料 | 425万 | 365万 |

| 総受取額 | 443万 | 397万 |

| 返戻率 | 104.1%※ | 108.5%※ |

もし終身保険に入るなら、同等条件で他社比較をしてから入らないと、不利な条件のまま契約することになってしまう可能性があります。

あとで後悔や損をしたくないなら、しっかり他社比較をしてから検討しましょう。

\マネーコーチの知識豊富は保険以外の積立方法も教えてくれる!30秒で予約完結/

\相談後、平均積立額+2万円!全国どこでもカメラオフで相談可 /

【検証③】FWD終身・変額保険を比較!変額保険がありならNISAがオススメ

アクサ生命の変額有期保険「ユニットリンク」と比較すると、ユニットリンクのほうがリスクがありますが、高いリターンと保障を期待できます。

- 契約者:30歳(男性)

- こども:0歳

- 払込期間:15年払

- 比較対象:アクサ生命 ユニットリンク(25年満期、25年払い)

| FWD終身 | ユニットリンク (年率6%の場合) | |

|---|---|---|

| 受取方法 | 15年の払込満了後、 いつでも可能 | いつでも可能※ |

| 元本保証 | 途中解約しなければあり | なし |

| 保障 | 死亡保険金 540万 | 死亡保険金 742万 |

| 保険料 | 23,630円 | 20,000円 |

| 累計保険料 | 425万 | 432万 ※2 |

| 総受取額 | 443万 | 640万 |

| 返戻率 | 104.1% ※3 | 148.1% ※3 |

もし「変額保険も検討の余地あり」と考えるなら、実はNISAで同じように投資したほうが、運用益が非課税になり、期待リターンを確実に高くできます。

例えば、NISAで変額保険と同じ年率リターンだった場合、運用益に大きな違いが生まれます。

ユニットリンクとNISAの差額だけ見れば、私立大学1年分の授業料、公立大学2年分の授業料くらいの違いが出ます。、大きく貯まっていたほうが確実に将来が楽です。

| FWD終身 | ユニットリンク (年率6%の場合) | NISA (年率6%の場合) | |

|---|---|---|---|

| 受取方法 | 15年の払込満了後、 いつでも可能 | いつでも可能※ | いつでも可能 |

| 元本保証 | 途中解約しなければあり | なし | なし |

| 保障 | 死亡保険金 540万 | 死亡保険金 742万 | なし |

| 保険料 | 23,630円 | 20,000円 | 20,000円 |

| 累計保険料 | 425万 | 432万 ※2 | 432万 ※2 |

| 総受取額 | 443万 | 640万 | 774万 |

| 返戻率 | 104.1% ※3 | 148.1% ※3 | 179.1% |

- 保険料から保険関係費(手数料)が引かれないですみ、運用効率が高くなる

- 途中解約・減額のペナルティーが一切ない

- 積立金の調整(増やす・減らす・払込停止・再開・スポット購入)が、デメリットなくいつでも自由

- 運用益全額非課税

保障がないことを除けば、NISAは変額保険より使い勝手が良く、運用面で有利な制度であることは間違いありません。

教育費の積立方法にこだわりがなく、15年以上の運用ができるなら、客観的にみてNISAのほうがオススメです。

【検証④】FWD終身・NISA+かけすて保険を比較!FWD終身に入るメリットがない

保障がなかったNISAと、かけすて保険を組み合わせると、FWD終身より優れた備えができます。

| FWD終身 | ①かけすて保険 ※3 ②NISA (年率6%の場合) | |

|---|---|---|

| 受取方法 | 15年の払込満了後、 いつでも可能 | ②いつでも可能 |

| 元本保証 | 途中解約しなければあり | ②なし |

| 保障 | 死亡保険金 540万 | ①600万 |

| 保険料 | 23,630円 | 23,000円 (①1,044円+②21,956円) |

| 累計保険料 | 425万 | ①31万 ②474万 |

| 総受取額 ※4 | 443万 | 819万 (②850万ー①31万) |

| 返戻率 | 104.1% ※2 | 172.7% |

※3:SBI生命「クリック定期!neo」保険期間・払込期間25年 ※4:総受取額=NISAの積立金ーかけすて保険料25年分

実際、私もNISAを軸に普通預金と並行して教育費を積立し、かけすて保険で最低限の保障に備えることで、貯蓄型保険より効率よく、大きくお金を貯めることに成功しています。

詳しくはこの記事内で体験談として紹介していますので、ぜひご覧ください。

\マネーコーチの知識豊富は保険以外の積立方法も教えてくれる!30秒で予約完結 /

\相談後、平均積立額+2万円!全国どこでもカメラオフで相談可 /

お金を使うのが15年以上先なら、NISAがオススメ!

子どもが小さく、15年以上の運用ができるなら、株式投資信託で運用したほうがリスクがあっても、貯蓄型保険以上に積立金を増やせる可能性が高いです。

たとえば、王道中の王道「S&P500インデックスファンド」で、毎月1.5万円を積立し、過去の平均リターン年率10.5%だった場合はこの通りです。

S&P500インデックスファンド一つで、米国の優良企業500社にまるっと投資できる

S&P500インデックスファンドとは、アメリカの代表的な株価指数「S&P500」に連動する投資信託のこと。S&P500は、米国の優良企業500社(Apple、Google、Amazonなど)の株価を反映しており、経済成長とともに長期的に上昇してきた実績があります。

【特徴】

✅ 分散効果:1つのファンドで500社に分散投資できる

✅ 長期運用向き:歴史的に右肩上がり(過去のデータでは15年以上で元本割れなし)

✅ 低コスト:アクティブファンドより手数料が安い

✅ ほったらかしOK:定期的に積み立てるだけで運用可能

初心者でも始めやすく、長期的な資産形成に向いている投資商品として有名です。

FWD終身の返戻率と比べると雲泥の差が出ます。

NISAで積立投資した方が、お金が増えるなら魅力的。

でも、損するのはこわい…

ちなみに、投資の名著『ウォール街のランダムウォーカー』によると、過去70年(1950年から2020年)でS&P500で15年以上運用していたなら、「どの15年を切り取っても元本割れがなかった」という客観的データがあります。

S&P500インデックスファンドは学資保険より、ハイリスク・ハイリターンな資産形成方法なのは間違いなく、元本割れを許容できないならやめたほうがいいです。

しかし、FWD終身に10年以上の時間を費やしても、少ししか積立金が増えないことに疑問や不満を感じるなら、積立金の一部だけでもNISAで積立投資をしてみてはいかがでしょうか。

保険だけで教育費を貯めるより、NISAも組入れて考えた方が、確実に将来のお金の不安を解消できるのでオススメです。

\知識豊富なFPが、どこよりも中立的なアドバイス!30秒で予約完結 /

\全国どこでもカメラオフで相談可!NISA開始〜売却サポートあり /

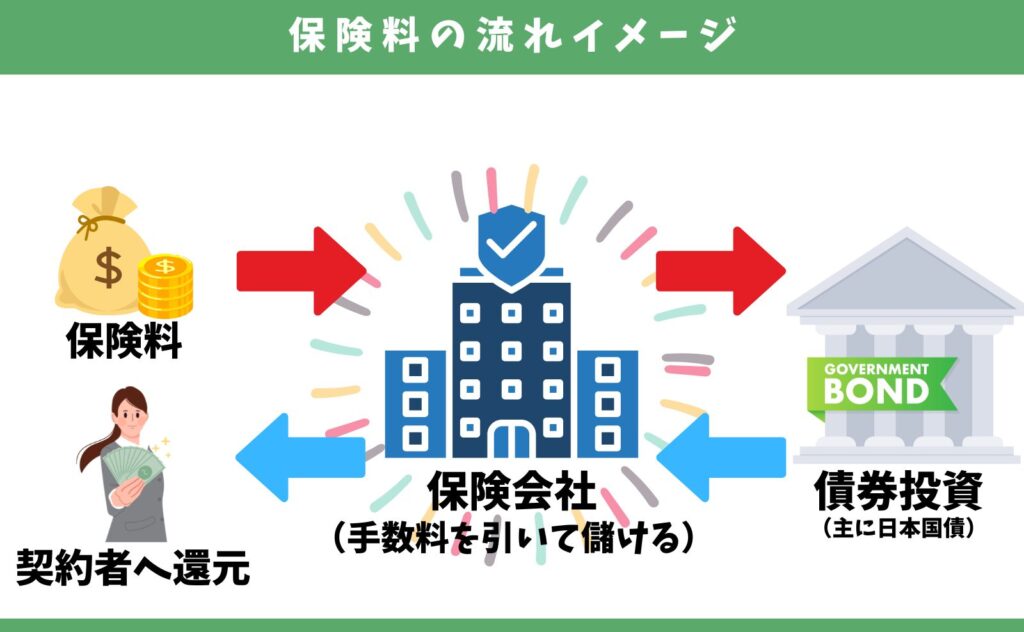

FWD終身は保険の皮を被った投資信託

FWD終身は、れっきとした「国債で資産形成したい人向けの投資商品」であり、個人向け国債と違い早期解約リスクがあるので注意が必要です。

| 概要 | ライズ | 個人向け国債 | |

|---|---|---|---|

| 信用リスク | 発行体の経営悪化・倒産により元本や利息支払いが滞る可能性 | あり | あり |

| 流動性リスク | 事件、事故、天災などの影響で取引が不可能になる可能性 | あり | あり |

| 早期解約リスク | 早期解約ペナルティーの有無 | あり | なし |

保険だから安心、リスクが低いということはありません。たとえ損してもすべて自己責任になるなら、より合理的な資産形成をしたいと誰もが思うのは必然です。

【体験談】NISAで積立した結果、保険より効率的にお金を貯められた!

「貯金したいけど、なかなかお金が貯まらない…」「強制的な貯金で、普通預金より少しでも増えれば…」と、投資知識のないかつての私は、教育費・老後など将来のための積立をしようとドル建て保険に入りました。

しかし、保険でコツコツ積み立てていたのに、15年経ってもほんの少ししか増えない現実に気づき、「このままじゃダメだ!」と方針転換。そこから保険以外まで資産形成の視野を広げ、5年間で400万円の貯金に成功しました!

以前は職業柄、保険での積立が安心だと思っていました。

「もっと効率よくお金を増やしたい!」そう強く思い、私が実践した方法はたった3つです。

- 児童手当を全額ジュニアNISAへ(現在ジュニアNISAは廃止)

- 親族からのお祝い金や余剰資金の一部をジュニアNISAへ、残りを普通預金に

これだけで、気づけばまとまった金額が貯まっていました。

さらに家計の見直しで固定費を削減。ムダな保険や携帯料金の見直し効果が想像以上に大きかったです。

家計を見直したことで生活満足度を大きく下げることなく、家計見直し前より貯金額アップ!結果的に、5年で400万円を貯められましたが、この方法は、誰でも簡単にできる再現性の高い方法です。

もしあなたが「貯金がなかなかできない…」と悩んでいるなら、積立方法に固執せず、ぜひ私の体験談を参考にしてみてください。

\マネーコーチの知識豊富は保険以外の積立方法も教えてくれる!30秒で予約完結 /

\相談後、平均積立額+2万円!全国どこでもカメラオフで相談可 /

FWD終身の注意点

- 【注意点①】教育費の積立はゴールを明確に!

- 【注意点②】保障は20年〜30年あれば十分

- 【注意点③】学資保険はインフレに弱い

- 【注意点④】やばい?FWD生命は香港系企業

【注意点①】教育費の積立はゴールを明確に!

教育費は、大学進学など、使う時期と金額が明確な大きな出費です。

FWD終身は、不足分を補うための積立手段の一つとなりえますが、始める前に「いつまでに」「いくら」貯める必要があるのか、明確なゴール設定をすることが不可欠です。

保険商品のスペックの部分しか気にしてなかった…

なんでゴール設定が必要なの?

実際、私が働く現場では、勧められるがまま何となく始めた結果、途中で解約してしまうケースが少なくありません。

FWD終身は、時間をかけてお金を育てるもの。途中でリタイアすることを前提とするべきではありません。だからこそ、始める前に明確な目的意識を持つことが、教育費積立成功への第一歩と言えます。

≫教育費が「いつ」「いくら」掛かるか可能性があるのか?目安を確認

【注意点②】保障は20年〜30年あれば十分

保険で教育費のために保障を持つなら、20年〜30年あれば、たとえ浪人したり大学院に行っても子供の手が離れる可能性が高いです。

これ以上に保険期間を長くしても、ムダな保障料を払うだけなのでやめたほうがいいです。

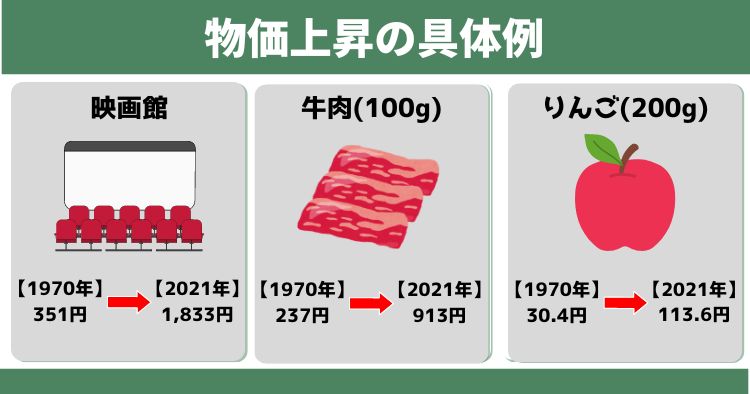

【注意点③】FWD終身はインフレに弱い

払込期間を最低10年以上にしなければならず、その間でFWD終身の利回り以上に、物価上昇が起きている可能性があります。

今以上に物価上昇しないと考えるなら、ローリターンなFWD終身でも問題ないです。しかし、長い時間を費やし途中解約リスクを負ってもそこまで増えないなら、FWD終身だけで教育資金を準備するのをリスクと考える人もいます。

【注意点④】やばい?FWD生命は香港系企業

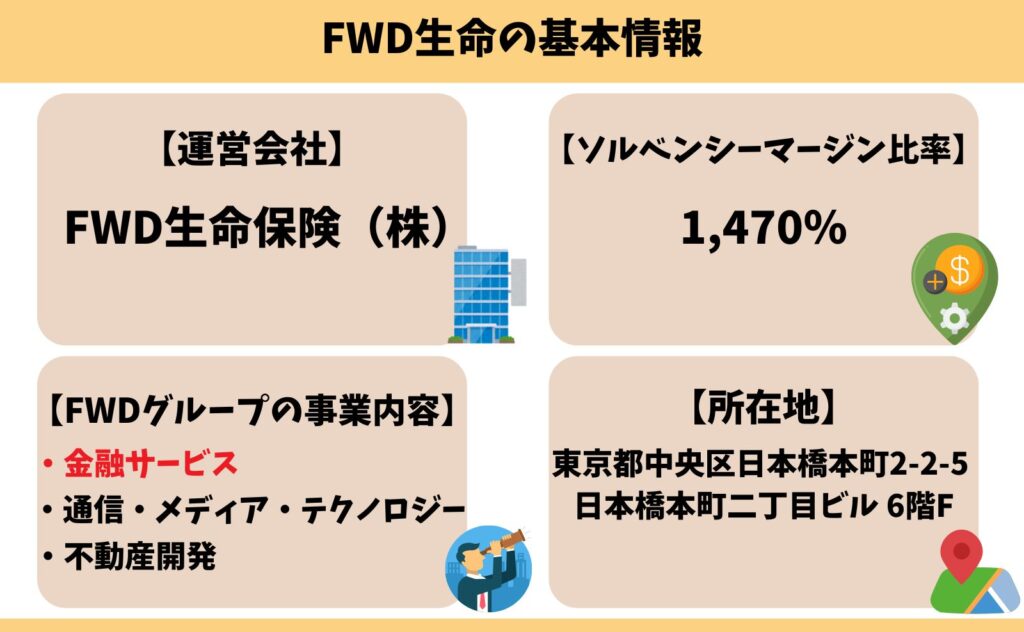

FWD生命は、パシフィック・センチュリー・グループ(PCG)の保険事業部門であるFWDグループとして、2017年4月にAIG富士生命の全株式を取得し、同年9月1日に社名を『FWD富士生命』に変更して日本で事業を開始しました。

香港企業であることにアレルギーを感じる人も多く、「やばい」「やめたほうがいい」などの評判につながっていますが、保険会社のソルベンシーマージン比率は十分なほど高いです。

企業情報を調べる限り、FWD生命は倒産リスクが高い、危ない保険会社ではないことがわかります。

しかし「外資系が嫌」「香港企業は嫌」なら無理して入る必要はないので、別の保険会社で保険を探しましょう。

【暴露】保険営業の本音!?コソッと裏話

- 学資保険は儲からない!売りたくないのが本音

- 終身保険、ドル建て保険、変額保険を契約してほしい

- 学資保険だけの契約で終わらせない

学資保険は儲からない!売りたくないのが本音

学資保険の契約をたくさんもらっても、ほとんど儲かりません。

例えば、保険料1万円の学資保険を契約した場合、保険営業に入る販売手数料は1,000円あれば良いほうです。

終身保険、ドル建て保険、変額保険を契約してほしい

保険営業からすると儲からない学資保険より、終身保険やドル建て保険、変額保険を学資保険代わりにするよう提案してくるケースは非常に多いです。

<保険料1万円だった場合の販売手数料イメージ>

・学資保険:販売手数料1,000円ほど

・終身保険:販売手数料2万〜4万円ほど

・ドル建て保険:販売手数料6万〜10万円ほど

・変額保険:販売手数料6万〜11万円ほど

保険会社・保険営業もボランティアではなく、契約をとることで生活費を稼いでいます。学資保険より条件がよく見えても、100%善意で勧めてきている訳ではないことを理解しておきましょう。

学資保険だけの契約で終わらせない

保険営業からすると、学資保険だけの契約で終わらせてしまうと、商売あがったりです。

そのため、他の生命保険や医療保険、がん・三大疾病保険、自動車保険や火災保険など、ありとあらゆる他の保険まで話を広げようとしてきます。

学資保険に入るなら、余計な他の保険に入らないように注意しましょう。

FWD終身がオススメな人

- 普通預金より、少しでも増えるならいい

- 途中解約を絶対にしない

- どうしてもFWD生命に入りたい理由がある

- 教育資金をリスクにさらしたくない

- 中学・高校で積立金が使えるような貯蓄型保険に入りたい

- 保険で教育資金を貯めたい

- 個人で投資する自信がない

- 面倒が嫌い!気軽に運用したい

このように考えるなら、FWD終身に入るのはありです。

しかし、ムダなく少しでも好条件な終身保険に入りたいなら、同等条件で他社比較することをオススメします。

自身で各社の終身保険を調べて比較するのは面倒なので、取扱保険会社数が多いFP相談窓口を利用すれば、一括比較することができて楽ちんです。

\マネーコーチの知識豊富は保険以外の積立方法も教えてくれる!30秒で予約完結/

\相談後、平均積立額+2万円!全国どこでもカメラオフで相談可 /

やめたほうがいい人

- 既に教育費として使える貯金がある人

- 同じ終身保険に入るなら、少しでも好条件なものに入りたい

- 積立金のすべてを、いつでも自由に使える状態にしておきたい

- 「保険料」という固定費にせず、その時の状況で調整できる「積立金」のほうが良い

- 個人で投資を始められる人

- 保障はいらない!資産形成目的で考えている人

- 資産形成方法にこだわりがない人

- 15年以上運用するなら、もっと積立金が増えて欲しい人

- お金が必要なタイミングで、積立金を自由に引き出して使いたい人

このような人は、FWD終身を含む「貯蓄型保険」に入るのはやめたほうがいいです。

NISAなど保険以外で積立したほうが、ムダなく合理的にお金を貯められます。

「餅は餅屋」という言葉の通り、資産形成なら資産形成に適したものを選びましょう。

\知識豊富なFPが、どこよりも中立的なアドバイス!30秒で予約完結 /

\全国どこでもカメラオフで相談可!NISA開始〜売却サポートあり /

FWD終身に入ろうか迷っている人へ

- 返戻率が高くて気になっているが、学資保険選びで失敗したくないから情報収集している

- 保険営業の説明がわかりにくかった

- 保障があってお金が増えるなんて、良い話すぎる。不信感を感じ、自分で調べようと思った

このブログを読んでいる人は、このように感じている人が多いと思います。

保険で教育費を貯めるメリット・デメリット、自分の考えに合っているのか理解した上で入らないと、あとで後悔する可能性が高いです。

読者の方には、そうなって欲しくありません。

- 担当の保険営業の案内に疑問をもった

- 保険以外の具体的な積立方法の案内、返戻率などの数字面の違いの説明を受けていない

- 教育費の積立方法にこだわりがないが、ムダのない方がいい

- 学資保険としてドル建て保険、変額保険などを提案されて迷っている

- NISAやかけすて保険について案内を受けていない

このように思うなら、保険・投資知識が豊富なFP担当!マネーコーチで無料相談がオススメです。

マネーコーチは厳しい審査基準をクリアした、保険・保険以外の金融商品も詳しい知識豊富なFPにスマホやタブレットで全国どこでもオンライン相談ができます。

特定の金融機関に属さない、保険やNISAを含めたあらゆる金融商品に精通したFPが担当してくれるので、最適な資産形成はなにか、学資保険・NISAなど保険以外の金融商品と詳しく比較しながら、あなたに最適な教育費の積立方法が見つかります。

金融、税制、不動産、住宅ローン、保険、教育資金、年金制度など、生きていると避けて通れないお金の悩みをなんでも相談できるのがメリットです。

スマホ・タブレットから全国どこでもオンライン相談ができて、押し売りは一切なしとホームページで公言。ノーリスクで相談できるので安心です。

家計相談サービス【マネーコーチ】で気軽に無料相談してみましょう。

\知識豊富なFPが、どこよりも中立的なアドバイス!30秒で予約完結 /

\全国どこでもカメラオフで相談可!NISA開始〜売却サポートあり /

まとめ

何があっても途中解約・減額をしない前提で、普通預金より少しだけ利回りが良ければいいなら、学資保険代わりとしてFWD終身に入るのはありです。

しかし、途中解約リスクが大きい割に保障が薄く、利回りが低いことを考えると、客観的にみてFWD終身にこだわる必要はなく、視野を狭めてしまうのは勿体無いです。

学資保険は主に「大学・専門学校・短期大学」の進学費用を貯めるためのもので、子供が生まれたばかりだと高校卒業まで18年もの時間があります。

長い時間をかけるなら、同じお金・時間をNISAなど保険以外で積立し、保障が必要なら子供の手が離れるまでの期間(18年〜22年が目安)だけ、かけすて保険に入ったほうがムダがなく合理的です。

お金と時間は有限です。資産形成の遠回りをするのはやめましょう。

\知識豊富なFPが、どこよりも中立的なアドバイス!30秒で予約完結 /

\全国どこでもカメラオフで相談可!NISA開始〜売却サポートあり /

コメント